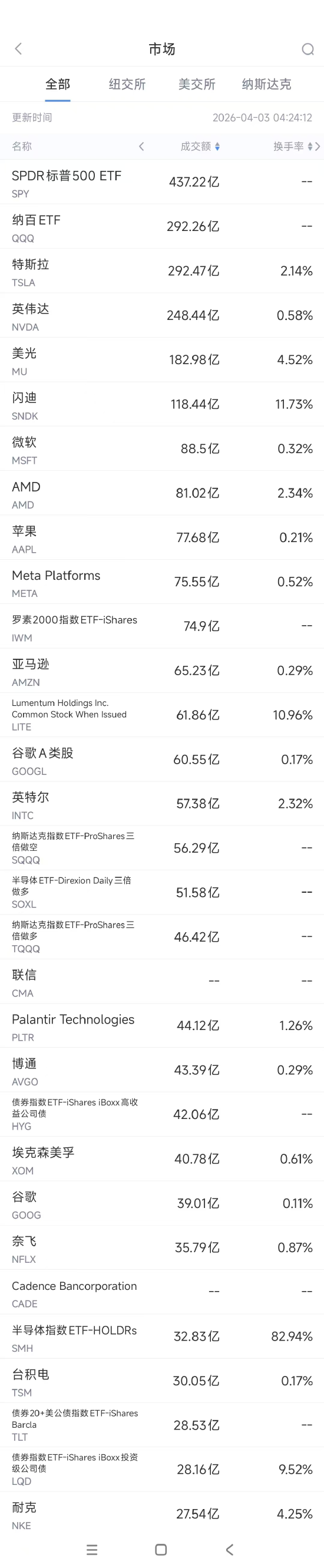

周四美股成交额第1名收跌5.44%,成交292.47亿美元。特斯拉一季度交付不及预期,电动车市场持续承压。该公司公布的2026年第一季度交付数据低于华尔街预期,这是该公司连续第二个季度未能达到市场预估,反映出传统汽车业务面临的持续挑战。

特斯拉周四宣布,2026年第一季度全球交付量为358023辆。这一数字低于分析师平均预期的372160辆,也低于Visible Alpha的368903辆预期。

分车型来看,Model 3和Model Y合计交付341893辆,同比增长约5.6%。其他车型(包括Cybertruck以及即将停产的Model S和Model X)交付16130辆。

第2名英伟达收高0.93%,成交248.44亿美元。周四有报道称,因算力紧张,英伟达四年前发布的H100租赁费用近半年竟然飙升近40%。

该报道称,英伟达在2022年3月GTC上发布、同年秋季开始出货的产品H100芯片在租赁市场迎来身价“V型”反转的高光时刻。

据半导体研究机构SemiAnalysis周四推出的“H100一年期租赁合约价格指数”,这款“老芯片”的租赁合约价格从2025年10月触及每小时1.7美元后,已经在今年3月飙升至每小时每块GPU 2.35美元,飙升近40%。

第3名收跌0.44%,成交182.98亿美元。瑞穗称美光、抛售过度,重申“跑赢大盘”评级。该机构正在反驳近期美光科技和闪迪的抛售行情,认为投资者对潜在“存储周期见顶”的担忧可能被夸大。

在给客户的一份报告中,瑞穗分析师维贾伊·拉凯什表示,这两只个股的疲软可能反映的是市场情绪而非基本面,并指出与人工智能相关的结构性需求驱动因素可能持续增强而非消退。

拉凯什强调了AI效率方面的最新进展,包括2025年首次探索的TurboQuant——现在有更多结果显示其推理性能得到改善——以及新发布的算法。他认为,这类进步可能强化一种熟悉的模式:更高的效率驱动更大的使用量。他引用了以往的周期——虚拟化最终增加了服务器需求,以及2025年DeepSeek推出之际,尽管最初有人担心增长放缓,但AI增长反而加速。

展望未来,拉凯什指出了多项可能进一步支撑存储需求的技术变革,包括从铜缆向带宽显著更高的光网络过渡——他认为这可能会增加而非减少AI服务器的资本支出。他还指出,KV缓存压缩技术有望支持更大规模的语言模型、更快的推理速度和更好的Token经济性,可能推动整个生态系统的增量支出。

瑞穗维持对美光和闪迪的“跑赢大盘”评级,目标价分别为530美元和710美元,并称当前的回调可能是一个买入机会,而非结构性见顶的信号。

第4名闪迪收高1.28%,成交118.44亿美元。

第6名收高3.47%,成交81.02亿美元。全球市研机构IDC周四报告披露,2025年中国市场的AI加速卡出货量约为400万块,英伟达以55%市场份额排名第一,这与该公司之前95%的市场份额相比,已大幅下滑。国内芯片企业总出货量约165万块,市场份额共计约41%。AMD排第四,出货量16万块。

第10名Lumentum收高8.14%,成交61.86亿美元。周四美股光通信板块普涨,消息面上,全球光纤价格正经历新一轮剧烈上涨,且涨势已从中国市场向欧美蔓延。

第12名收高4.89%,成交57.38亿美元。该公司宣布了一项关键的战略收缩举措——同意支付142亿美元,从其合作伙伴阿波罗全球管理公司手中,回购位于爱尔兰的一座先进芯片工厂(Fab 34)的49%股权。

此举被视为英特尔公司力图恢复制造实力、提升产能控制权的关键一步。据报道,这笔交易将通过公司现有现金及发行约65亿美元新债券来共同融资完成。

第18名收高3.25%,成交35.79亿美元。

还没有评论,来说两句吧...