炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,杭州新元素药业股份有限公司(以下简称“新元素药业”)在首次递表失效后,再次向港交所发起冲刺,拟通过18A章规则上市。公司专注于痛风及代谢疾病领域,核心产品为治疗痛风药物ABP-671。

当前,全球痛风药物市场正经历代际更替,URAT1抑制剂成为新的增长引擎,而中国近2000万痛风患者中,超三成面临传统药物疗效不佳或安全性风险的困境,这无疑为新元素药业提供了广阔的想象空间。

然而,在光鲜的赛道前景和积极的临床数据背后,新元素药业的IPO之路实则暗礁密布,包括研发进度滞后于主要对手、商业化能力尚未验证、核心产品面临专利诉讼、现金流持续吃紧,以及未来集采政策的不确定性等。

研发进度落后于竞品 核心产品身陷诉讼阴影

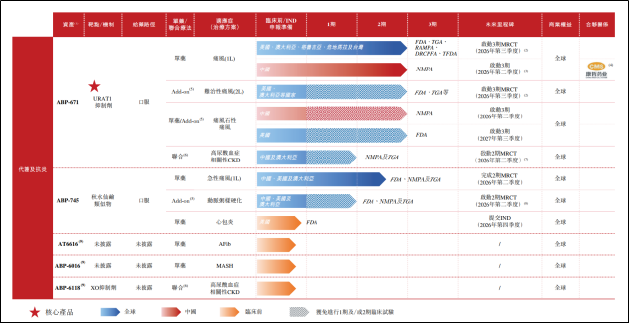

招股书显示,新元素药业专注于代谢、炎症和心血管疾病领域,涵盖痛风患者的全流程护理,全方位解决高尿酸血症、慢性痛风、急性痛风、痛风石溶解及与高尿酸血症有关的CKD等问题。

目前,全球已经上市的降尿酸药物包括别嘌醇、苯溴马隆、非布司他、雷西纳德、多替诺雷等。然而,上述部分药物却显示出一定的安全隐患。例如,别嘌醇可能导致严重的过敏反应,因此有过敏、严重肝肾功能不全和明显血细胞低下者禁用;苯溴马隆有严重的肝毒性,已经在欧美主要国家撤市;非布司他曾报告导致4.3%心血管死亡率被FDA黑框警告,即用于警示医生和患者某药品有潜在风险和严重副作用及安全问题等。

现有药物的安全性问题为新一代药物创造了市场机会,但同时也对新产品提出了更高的安全性要求。目前,新元素药业的管线包括2款临床阶段产品(ABP-671和ABP-745),及多个临床前阶段项目(AT6616、ABP-6016、ABP-6118)。

其中,核心产品ABP-671是一种URAT1(尿酸转运蛋白1)抑制剂,主要针对痛风和高血压酸血症的治疗需求。从作用机制来看,URAT1抑制剂通过抑制肾脏对尿酸的重吸收过程,促进尿酸从尿液中的排泄,适合尿酸排泄不良型患者。

招股书显示,ABP-671在Ⅱb/Ⅲ期临床试验中表现亮眼:使患者血尿酸水平降至<4 mg/dL的比例最高,且在溶解痛风石、降低急性痛风发作频率方面数据优异,安全性表现与安慰剂相当。

然而,创新药的竞争不仅是数据的比拼,更是时间的赛跑。 在研发进度这一关键维度上,新元素药业已明显落后于主要竞争对手。公开资料显示,卫材的多替诺雷已于2024年12月在中国成功上市,2025年7月即可进行销售,率先抢占了商业化先机。国内医药龙头的SHR4640(Ruzinurad)已于2025年1月提交上市申请,若顺利获批,将成为首个国产高选择性URAT1靶向药物,届时将牢牢占据“国产首个”的市场心智,并依托其强大的销售网络迅速铺开。

除了上述两家,新元素药业的竞争对手名单冗长且实力强劲,与Arthrosi合作的AR882已完成全球Ⅲ期临床入组;璎黎药业的YL-90148在中美同步开展Ⅲ期临床;信诺维的XNW3009也处于Ⅲ期阶段。当ABP-671预计在2027年上市时,所面对的将是一个至少已有两款产品占据市场,并有多个竞品紧随其后的红海市场。

而部分竞争对手的研发之路已现坎坷,这从侧面印证了该赛道的激烈程度与研发风险。在2025年8月调整募投项目,不再将资金投入HP501项目,理由是预计未来URAT1靶点领域竞争较为激烈。

研发进度的滞后意味着即便ABP-671未来成功上市,也将面临较为严峻的市场竞争格局。在先行者已通过医保谈判、医生教育、患者认知建立初步壁垒的情况下,后来者想要分割市场份额,所需付出的代价将呈显著增长。

此外值得关注的是,信诺维在2025年10月终止了XNW3009的IIb/III期研发,原因或在于其与新元素药业存在核心专利纠纷。招股书显示,新元素药业于2024年向上海知识产权法院提起对苏州信诺维的商业秘密侵权诉讼,声称信诺维的XNW3009涉嫌侵犯其商业秘密。

而信诺维也毫不示弱,于2025年8月以恶意提起知识产权诉讼损害责任纠纷为由反诉新元素药业及其法定代表人,索赔5000万元。双方的诉讼已进入实质性审理阶段,首场听证会于2025年11月举行,第二次庭审于2026年1月举行,目前案件仍在审理中,尚未作出任何判决。这场诉讼的结果将对新元素药业产生深远影响。

一方面,诉讼结果直接关系到ABP-671的知识产权稳定性和市场独占权。 如果新元素药业败诉,不仅可能面临巨额赔偿,更可能导致其核心专利被挑战甚至无效,为竞争对手扫清障碍。

另一方面,诉讼的存在本身就是一种巨大的不确定性。 对于一家拟上市公司而言,重大的未决诉讼是监管机构和投资者重点审视的风险点。不仅可能影响港交所的上市审核进度,也可能动摇潜在基石投资者的信心。信诺维自身也在冲刺科创板IPO,其反诉新元素药业恶意诉讼,使得两家准上市公司在资本市场的门口对簿公堂,这种局面无疑给双方的IPO进程都蒙上了一层阴影。

亏损逐年扩大 商业化价值难落地

财务数据方面,2023年至2025年,公司亏损额从0.97亿元飙升至4.34亿元,再到5.34亿元,亏损规模仍在逐年扩大。短短三年,累计亏损超过10亿元。

截至2025年末,公司账面银行结余及现金仅剩1.85亿元。而根据其现金流量表,2025年全年经营活动所用现金净额为-1.19亿元,2024年更是高达-3.68亿元。以此计算,现有的资金储备可能仅够维持公司一年左右的运营。

尽管公司在2025年8月刚完成D轮5.52亿元融资,并在11月又完成1亿元融资,但考虑到仅2024年一年研发开支就高达3.38亿元,这些融资带来的输血似乎难以支撑其长远的研发和商业化投入。

业务方面,对于一家尚无任何产品销售收入、累计亏损巨大的18A生物科技公司而言,其核心价值逻辑完全建立在未来商业化的成功预期之上。而新元素药业的商业化前景,面临从内到外的多重挑战。

从产品角度看, 新元素药业目前的核心资产几乎全部系于ABP-671。尽管公司管线中还有ABP-745等临床阶段产品及多个临床前项目,但ABP-671无疑是短期内支撑公司估值的唯一支柱,单品依赖现象突出。

从商业化能力看,新元素药业作为一家初创型研发公司,至今尚未建立起自有商业化团队。虽然公司已与康哲药业达成合作,由后者负责ABP-671在中国内地、香港及澳门的独家商业化,但也意味着公司将部分核心利润让渡给合作方,且市场推广节奏、渠道建设、学术推广的深度和广度都可能受制于人。

对比其主要竞争对手,恒瑞医药拥有成熟、庞大的全国性销售网络和深厚的医生资源,其Ruzinurad上市后有望快速实现市场渗透;卫材作为跨国药企,同样具备成熟的商业化体系。在创新药“上市即决战”的今天,公司能否在与这些巨头的正面交锋中胜出不得不打上一个问号。

此外,痛风药物作为常见病用药,已被纳入国家集采范围。2024年,非布司他等传统药物通过集采大幅降价,降幅超过77%。虽然ABP-671作为1类创新药,短期内或能享受一定的政策保护期,但随着同类URAT1抑制剂陆续上市,赛道逐渐拥挤,被纳入集采只是时间问题。

届时,即便ABP-671拥有更优的安全性和疗效,也或将面临巨大的价格下行压力。如何在上市初期快速抢占市场份额,建立品牌壁垒,以应对未来集采带来的价格冲击,是新元素药业必须提前思考的课题。

历史沿革方面,2025年8月,投资方凯泰康慧将其持有的公司股权,以66元/股的价格平价转让给三位自然人,而这一价格正是其当初增资入股的成本价。在IPO前夕,股东选择平价退出,而非等待上市后的股权增值,这一极不寻常的举动引发了市场的广泛猜测。这是否意味着部分投资机构对公司上市前景持谨慎态度?是否对公司的估值或未来发展存在分歧?

还没有评论,来说两句吧...