界面新闻记者 |

“3·15”国际消费者权益日到来,金融消费者权益再受关注。

据界面新闻记者梳理,在过去的2025年,银行收到的监管罚单达到6656张,罚没金额26.6亿元,被罚银行为1073家,其中贷款三查未尽职;未按照规定履行客户身份识别义务;违规办理、发放贷款;违反征信业务管理规定是四大“高发区。相对而言,银行因侵犯消费者权益而领受的罚单量不突出。

不过银行在实际展业中,时有违反消费者权益的行为发生,2025年亦有银行因消费者权益保护不规范等系列问题领受大罚单。如何在竞争加剧的市场环境里守住消保底线,仍是各家银行的重要课题。

侵犯消费者权益问题涉及哪些方面?

消费者权益保护工作不规范、个人信息保护不到位、侵害消费者自主选择权......2025年罚单中,涉及消费者权益问题涉及多个方面。

2025年9月,国家金融监督管理总局北京监管局公开信息显示,北京银行由于贷款风险分类不准确,金融投资业务减值准备计提不充足,违规办理票据业务,贷款数据不准确,消费者权益保护工作不规范,法人商用房按揭贷款贷前调查不到位,违规为土地储备项目融资,被罚款合计530万元;两名相关人员也被警告并处罚款5万元。

2025年5月,网商银行表示,该行因贷款“三查”不到位;催收外包管理不到位;个人信息保护不到位等行为,被国家金融监督管理总局浙江监管局处以罚款105万元。网商银行强调,针对监管检查发现的问题,该行诚恳接受并已基本完成整改,后续将加强内控合规管理,坚持依法合规经营,推动业务经营健康稳健发展。

部分银行因合同细则问题收到相关罚单。如中原银行信阳分行因增加合同以外的附加条件,侵害消费者自主选择权,被信阳金融监管分局罚款6万元,相关人员亦被警告。

监管机构亦关注到信用卡中心消费者权益问题。如中国民生银行信用卡中心宁波分中心及相关责任人,由于客户信息管理不到位,机构被罚款30万元,相关责任人被警告。

值得提出的是,消费者金融信息使用问题亦值得注意。吕梁孝义汇通村镇银行在去年曾被警告,并处罚款18.8万元,其违法行为包括“未按规定建立以分级授权为核心的消费者金融信息使用管理制度”。

根据《中国人民银行金融消费者权益保护实施办法》,银行、支付机构应当建立以分级授权为核心的消费者金融信息使用管理制度,根据消费者金融信息的重要性、敏感度及业务开展需要,在不影响本机构履行反洗钱等法定义务的前提下,合理确定本机构工作人员调取信息的范围、权限,严格落实信息使用授权审批程序。

可以发现,伴随着消费者权益保护持续走深走实,对银行业的监管力度正进一步加强。

1073家银行罚没26.6亿元

从行业整体来看,根据企业预警通数据,2025年全年,银行收到的监管罚单达到6656张,罚没金额26.6亿元,被罚银行为1073家,涉及多方面问题。

同比来看,罚单数量以及罚没金额、被罚银行数量均有增加。在2024年,银行收到的监管罚单为6529张,罚没金额为18.16亿元,被罚银行为1036家。

从罚单数量看,农商行收到的罚单数量最多,包括741张机构罚单,以及1430张个人罚单。从罚没金额看,股份制银行的总罚没金额最高,包括机构被罚7.38亿元,个人被罚1490万元。

监管机构方面,其中来自金融监管局开具的罚单为4451张,罚没金额为16.16亿元;央行开具的罚单为1898张,罚没金额为8.67亿元。

“2025年银行业监管处罚呈现‘量价齐升’态势,这种趋势有可能在2026年延续。”中国邮政储蓄银行研究员娄飞鹏向界面新闻记者表示。

根据企业预警通发布的2025年数据分析报告,2025年,央行、金融监管局、外管局及其派出机构共针对银行机构及从业人员开出了456张百万元以上的大额罚单,较上年增加60张,大额罚单罚没金额较上年上升幅度较大。

巨额罚单时有披露,如2025年9月5日,华夏银行因相关贷款、票据、同业等业务管理不审慎,监管数据报送不合规等,被国家金融监督管理总局罚款8725万元。

农商行是监管整治的重点对象

从不同类型银行看,农商行是监管整治的重点对象。

机构罚单方面,按照数量从高至低进行排名,分别为农商行741张,罚没金额为5.76亿元;国有银行647张,罚没金额为6.43亿元;股份制银行412张,罚没金额为7.38亿元;城商行302张,罚没金额3.06亿元;村镇银行285张,罚没金额1.10亿元;信用社119张,罚没金额6686万元;政策性银行86张,罚没金额1.02亿元;外资银行18张,罚没金额2698万元;民营银行13张,罚没金额1851万元;农村合作银行7张,罚没金额380万元。

博通咨询金融行业资深分析师王蓬博告诉界面新闻记者,农商行网点多、业务量大,本身就更容易被查到问题。“再加上不少机构治理和内控相对薄弱,信贷、反洗钱、征信这些基础环节违规比较常见,监管对基层机构检查又更细致,罚单自然就集中在这类银行身上。”

若从罚单均额看,国有银行、股份制银行、城商行、政策性银行、外资银行、民营银行的机构罚单均额均超百万元,均额最低的是村镇银行,为38.75万元。

在不同类型机构中,哪些机构收到最多罚单?

数据显示,政策性银行中,农发行收到的罚单最多,为143张,罚没金额5483万元;国有银行中,工商银行收到的罚单最多,为335张,罚没金额1.42亿元;股份制银行中,中信银行收到的罚单最多,为136张,罚没金额5677万元,若从罚没金额看,华夏银行、广发银行的罚没金额位列前二,均超1亿元;城商行中,徽商银行收到的罚单最多,为62张,罚没金额1845万元;农商行中,广东陆丰农商行收到的罚单最多,为28张,罚没金额为125万元,若从罚没金额看,重庆农商行、深圳农商行、北京农商行的罚没金额位列前三,均超1000万元。

2025年,监管机构继续落实“双罚制”。其中机构处罚以罚款为主;个人处罚以警告为主。涉及罚款的机构罚单有2588张,个人罚单有1899张;涉及警告的机构罚单有647张,个人罚单有2625张。另外,禁止从事相关职业/工作的个人罚单有267张,还有17张个人罚单要求取消董监高任职资格。

贷款三查未尽职是主要违规原因

从地区看,北京的罚没金额最高,达到6.37亿元;其次是广东,罚没金额为2.86亿元。从罚单数量看,罚单最多的是浙江,共602张,占比9.04%;其次是广东,共542张,占比8.14%。

违规原因方面,在2025年,贷款三查未尽职;未按照规定履行客户身份识别义务;违规办理、发放贷款;违反征信业务管理规定是四大“高发区”,所涉罚单分别达到1604张、840张、495张、452张。

作为比较,2024年的四大“高发区”分别为贷款三查未尽职;违规办理、发放贷款;违反审慎经营规则;以及信贷资产分类不准确。

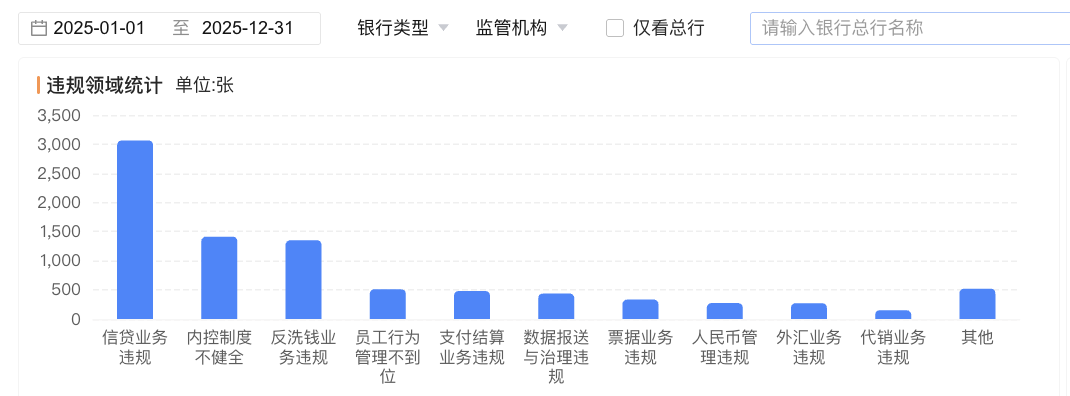

从大类看,信贷业务、内控、反洗钱等是违规“重灾区”。

其中涉及信贷业务违规的罚单最多,达到3064张,主要包括贷款三查未尽职、违规办理发放贷款、信贷资产分类不准确等具体事由。

涉及内控制度不健全的达到1413张,主要包括违反征信业务管理规定、违反审慎经营规则、违反金融消费者权益保护规定等。

涉及反洗钱业务违规的有1352张,主要包括未按照规定履行客户身份识别义务、未按规定报送大额或可疑交易报告、与身份不明客户交易或开设匿名假名账户等。

另外,员工行为、支付业务违规、数据违规等亦是监管的重点整治对象。

涉及员工行为管理不到位的有510张,主要包括员工违法索取、收受贿赂等;涉及支付结算业务违规的有481张,主要包括违反银行账户管理规定、违反支付结算管理规定等;涉及数据报送与治理违规的为437张,主要包括违反金融统计管理规定;监管数据不完整、不真实、不准确等。

娄飞鹏告诉界面新闻记者,“银行违规的主要类型包括信贷业务违规、反洗钱违规、数据报送不实、公司治理缺陷、虚增存贷款等。这些情况出现背后是:一是规模导向的经营模式导致业绩考核压力下违规操作;二是风险管理体系不健全,贷后管理流于形式;三是数字化转型中的合规能力建设滞后;四是公司治理机制不完善。”

在王蓬博看来,现在银行业就是严监管常态化,罚单数量和金额都在往上走,机构和责任人一起罚的情况越来越多。

监管方向上,“重点还是盯信贷、内控、反洗钱这些老问题,同时对数据治理、员工行为、支付结算这些新领域的监管也在不断加强。”王蓬博向界面新闻记者总结道。

还没有评论,来说两句吧...