界面新闻记者 |

“WTI原油一度飙升近30%至118.88美元,布伦特原油盘中涨超27%”——3月9日亚太交易时段,原油价格暴涨的消息引发全球市场巨震。

震动传导至A股和港股市场,油气设备与服务板块集体狂飙。

其中,山东墨龙(002490.SZ,00568.HK)的表现最为惊人:公司延续连日来的强势,其中港股早盘一度暴涨超73%,收盘仍涨25.06%,股价连续刷新历史新高。若将时间轴拉长至3月2日,山东墨龙港股累计涨幅接近140%,A股涨幅也已超过50%。

而对于深耕油服行业、主营油套管产品的山东墨龙来说,股价狂飙背后,上涨的逻辑究竟是否成立?这家背负着“历史包袱”的油管制造商,如何看待战火带来的机遇与挑战?

3月9日,在接受界面新闻独家专访时,山东墨龙相关负责人表示,近期股价的上涨与公司经营层面没有直接关系,而伊朗战事的发展对于公司订单和业绩亦没有产生明显影响。

伊朗战事对于山东墨龙的直接影响在于海运环节,公司货物若需经过霍尔木兹海峡,可能面临无法通航、滞留公海的风险,进而影响回款周期。

“国际油价大涨带动油服设备需求,这条传导路径需要一个过程。无论未来油从哪里采,对油管的需求是刚性的,面对不确定的地缘局势,公司将根据市场作出判断。”山东墨龙相关负责人对界面新闻表示,目前公司订单情况良好,排产饱和。

行情路径推演

公开资料显示,山东墨龙总部位于山东寿光,主营能源装备行业所需产品的设计研发、加工制造、销售服务与出口贸易。截至2025年上半年,油管、套管产品等占公司营收比重的95%。

山东墨龙相关负责人对界面新闻表示,公司海外营收约占总营收的40%,去年海外销售额同比增长约50%,其中尤以中东地区订单增速较快,约占公司总营收的25%。

界面新闻注意到,2025年11月,山东墨龙在阿布扎比国际石油展期间签订4万余吨大单,约占2024年全年销售量的17%。

如今,随着伊朗战事持续蔓延,国际油价暴涨,以山东墨龙为首的油服公司股价连创新高,成为“直接受益”的个股。

“从估值的角度来看,山东墨龙目前的市盈率已经在1500倍左右,脱离了公司基本面。”某私募基金合伙人对界面新闻表示,更像是一场基于市场预期的炒作,而缺乏现有业绩的支撑。

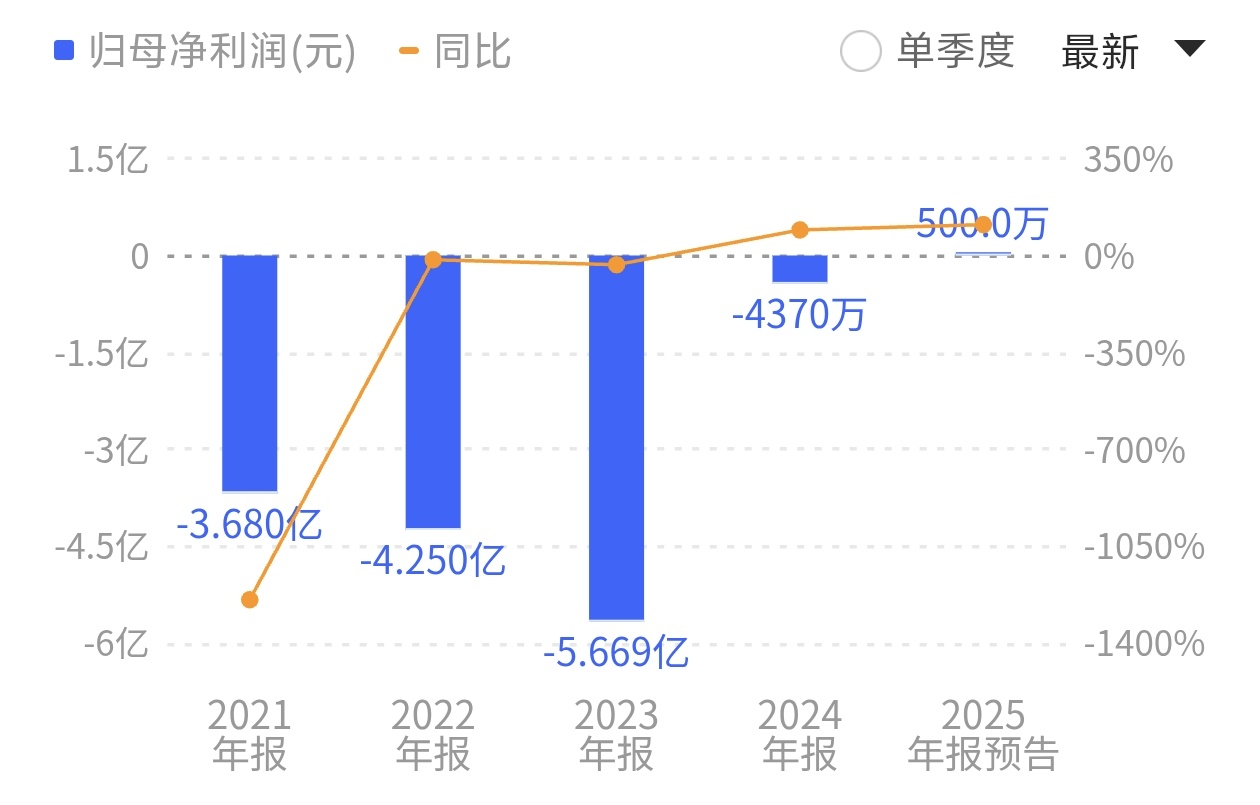

从财报看,山东墨龙2025年刚刚扭亏为盈,预计全年实现净利润400万元至600万元,其中包括了政府补助等约3000万元的非经常性损益。在此之前,公司已连续三年亏损,合计约13.6亿元。

从上涨的逻辑看,上述私募基金合伙人对界面新闻分析道,在美以对伊朗发动军事打击后,中东原油供应中断导致全球油价上涨,进而刺激中东以外地区加大开采(如北非、南美、东南亚、中国等),导致资本开支增加,进而传导至油服企业获得更多订单。围绕这条推演路径,逐步演化成资金追捧相关概念股的叙事核心。

“从公司层面来看,近期股价大涨其实跟经营层面没有直接关系。即便伊朗战事没有发生,公司目前的在手订单也很可观。”山东墨龙相关负责人在接受界面新闻采访时表示。

界面新闻注意到,在山东墨龙本轮股价大涨的背后,呈现资本接力炒作和多空博弈的迹象。

以山东墨龙H股为例,Wind显示,3月2日,净买最多的两个席位分别是花旗银行、汇丰银行,净买入分别为678.53万股,102.63万股。当日公司股价暴涨115.9%。

3月3日,外资机构席位大举卖出,公司股价巨震。其中,花旗银行净卖出169.72万股,汇丰银行净卖出514.65万股,中国银行(香港)净卖出623.2万股。与此同时,南向资金(港股通)接力进场,当日净买入高达1917.04万股。

3月9日,资金面出现多空分歧,公司股价最高上涨96.75%至16.33元/股。港股通当天累计净买入668.56万股,而花旗银行净卖出653.92万股。

A股方面同样,3月9日的龙虎榜净买入与净卖出金额均超过亿元,换手率连续两天超过35%,显示多空博弈激烈。

针对市场热炒,3月4日和3月9日,山东墨龙曾发布过两轮风险提示,其中3月8日明确“存在市场情绪过热、非理性炒作风险,国际原油市场价格波动短期内对公司业绩暂无实质性利好”。

回款周期或受影响

那么,不断升级的伊朗局势,究竟会对山东墨龙的业务产生怎样的影响?

从订单结构看,中东市场增长较快,已占公司营收的四分之一,去年还曾拿下4万吨订单。

“目前我们没有感觉到海外订单出现明显减少,”山东墨龙相关负责人对界面新闻表示,“因为订单这个东西,可能一次性拿4万吨,一年在一个地区拿一两个单,并不是一个延续性的过程。”

据了解,中东地区国家多、需求大,一直是公司海外团队的重点攻坚方向。山东墨龙去年曾在阿联酋迪拜新设办事处,目前正常运营,未受到战事影响。

对于山东墨龙来说,最为直接的影响和挑战或在于交付和运输环节。

“发往海湾地区的订单,假如货船要经过霍尔木兹海峡,可能面临无法通航、滞留在公海的风险。假如绕行红海,再从沙特走陆路,又会面临运输成本增加。”据在中东地区从事外贸生意的业内人士对界面新闻表示,从海运角度来看,不仅对油管产品,全行业都面临这一普遍性问题,类似的情况在2023年胡塞武装袭扰红海时也曾出现过。

该业内人士对界面新闻进一步表示,战争状态被认定为不可抗力因素,这也意味着回款周期可能因此受到影响。“正常来讲,船离开了港口,公司把提单拍给对方,对方就应该付款了。但像这种战争时期,属于不可抗力,对方不属于违约,结算的时间可能因此迟滞。”

传导能兑现吗?

市场的核心逻辑是中东战火将刺激其他产油区加大开采,从而带动油服设备需求。但这条传导路径,能在短期内兑现吗?

山东墨龙相关负责人对界面新闻表示,假如中东石油长期无法运出的极端情况发生,那中东以外的地方势必会加大开采。但这需要资本开支的投入,需要决策的过程,一套流程下来到形成到手订单,或至少需要几个月的时间。

这意味着,即便市场逻辑最终成立,对于山东墨龙业绩的实质性影响也存在明显滞后。而当前的股价飙升,似乎正在透支未来的预期。

面对不确定的地缘局势,山东墨龙如何应对?

“假如伊朗战事导致中东以外的地方加大石油开采,公司就有机会获取新订单;假如中东局势稳定下来,能恢复正常开采,我们就继续去拿中东的订单。”山东墨龙相关负责人对界面新闻表示,油套管作为耗材产品需要持续补充,无论油从哪里采,对其需求都是刚性的。不管局势怎么变,公司都想办法争取订单,下一步会根据局势进展灵活调整市场策略。

机构对于油服行业的中期趋势相对看好。

广发证券最新研报指出,油价上升带动油气周期加速回暖,2025年三季度全球三大油服公司尽管EBITA仍在下滑,但已经出现收入拐点和挤压订单拐点,“油服领域最差的时候已经过去,美伊冲突对供给的扰动加速了复苏斜率”。

具体到国内油服企业来说,地缘政治正重塑油气设备格局,中东、北非等国家会寻求油气设备的多元化供应,以避免对美国公司的单一依赖,这也从客观上推动了国内企业的出海。

国金证券从更长视角分析认为,中东地缘冲突升级直接推升国际油价与供应中断预期,“全球能源安全优先级大幅提升,油气公司现金流改善、勘探开发资本开支加速上行,油服设备景气周期被进一步拉长并加固”。

高负债率下如何突围?

从基本面看,去年刚刚扭亏的山东墨龙难以撑起超1500倍的市盈率。对于市场普遍质疑的“扣非亏损”与“高负债率”,公司方面并未回避。

“2025年扣非后可能还亏2000多万,负债率可能已经达到80%,这是一个不争的事实。”山东墨龙相关负责人对界面新闻表示,由于历史原因,公司目前确实面临负债率和财务费用“双高”的问题,与同行业的差距也主要体现在高负债率导致的财务费用上。

界面新闻注意到,近年来山东墨龙的资产负债率一直在80%左右高位徘徊,截至去年三季度末资产负债率为80.30%;相对应的,公司每年仅财务费用支出就要花费近1亿元。

“也就是说,其实我们很大的努力被历史包袱形成的高息负债、高负债率侵蚀掉了。”山东墨龙相关负责人对界面新闻分析道,从公司层面看来,自2022年和2023年巨亏之后,能实现扣非后亏损2000万元已实属不易。

据山东墨龙方面提供给界面新闻的数据显示,去年公司产成品吨加工费用同比下降5.7%,成材率提高一个百分点。

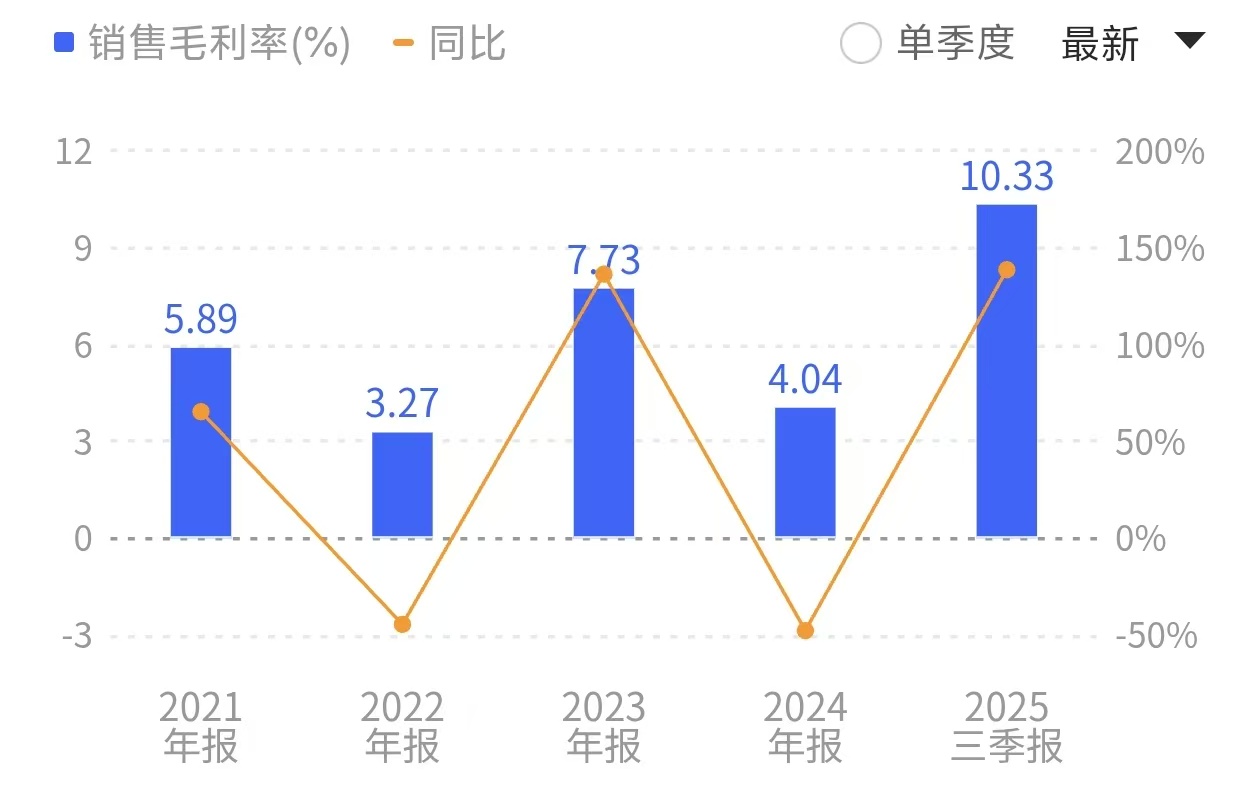

在此背景下,截至去年前三季度,山东墨龙的销售毛利率近年来首次突破10%。

对于山东墨龙而言,无论中东战局如何发展,国际油价如何波动,市场如何追捧,摆在公司面前的核心任务是:如何降低负债率,减少财务费用,提升经营质量。毕竟只有甩掉历史包袱,才能真正迎来业绩拐点。

那么,山东墨龙未来如何破局?

上述山东某私募基金合伙人对界面新闻表示“有两条路径”,一是依靠公司自身盈利,但传统制造业毛利率不高,单纯通过盈利降负债很难实现;二是借助资本市场工具进行股权融资,可操作性更强。

“若通过增发或并购重组引入权益资金,能起到快速降负债的作用,最典型的路径是通过配套融资或发行股份购买资产实现降杠杆。”该私募基金合伙人对界面新闻表示,山东墨龙作为A+H上市公司,在当前政策鼓励并购重组的背景下,完全可以通过资本运作的方式甩掉历史包袱。

对此,山东墨龙方面在谈及未来的计划时提到,将充分借助资本市场的有利政策和上市公司的平台优势,适时开展资本运作,膨胀企业规模,降低企业负债率。

还没有评论,来说两句吧...