界面新闻记者 赵阳戈

在福建福州闽侯县,一家名为扬腾创新(福建)信息科技股份有限公司(以下简称“扬腾创新”)做汽车配件生意的跨境电商公司,正在叩响创业板的大门。公司2025年营收冲到了44.4亿元,净利润3.71亿,其背后的资本阵容堪称豪华,包括了腾讯、高瓴等。

然而,在其亮眼的业绩背后,高达99.98%的境外收入占比、高企的存货负担、对亚马逊等巨头的深度依赖,都让这桩光鲜的故事充斥了不确定性。

“单一市场”依赖与库存高企

资料显示,扬腾创新是一家专注于汽车后市场的企业,主要产品为汽车配件产品,包括底盘零部件、发动机零部件、车身及附件零部件及电子电气零部件。公司拥有品牌“A-Premium”,在售的自有品牌汽车配件产品SPU(标准化产品单元)数量超过500个,涵盖全球主流车型。

公司合作境内供应商数量从2023年的222家增至2025年的288家,其中,前50家境内供应商平均采购额由1120万元增至2002万元。

报告期内(2023年至2025年),扬腾创新营业收入分别为17.62亿元、32.71亿元和44.4亿元,年均复合增长率为58.73%;归母净利润分别为1.11亿元、2.96亿元、3.71亿元,年均复合增长率约为82%;扣非后归母净利润分别为1.31亿元、2.9亿元和3.46亿元,年均复合增长率为62.73%,均表现强劲。

扬腾创新的99.98%的收入都来自境外,其中,美国地区的主营业务收入占比从74.78%攀升至77.91%。这种高度集中的市场策略,在享受北美高消费能力和成熟电商环境红利的同时,也埋下了极高的地缘政治隐患。招股说明书在“风险因素”一节中,提到“国际贸易摩擦及美国关税政策风险”。

近年来,美国的贸易政策频繁调整。2025年,美国对中国出口至美国的商品(包括汽车配件产品在内)关税进行了数次调整。对于扬腾创新这样的汽配出口大户,关税的波动直接影响其终端定价和利润空间。

如果说市场单一化是外部风险,那么存货高企则是扬腾创新内生性的“顽疾”。

汽配行业有一个显著特点,一个车型对应成千上万个SKU,这就注定了这是一个“摊子铺得特别开”的生意。为了覆盖全球主流车型,满足各品牌车主的即时需求,扬腾创新的SKU数量达约17.21万个。

因此,招股说明书显示,报告期内,扬腾创新存货账面价值一路从6.61亿元飙升至13.81亿元,占资产总额的比重常年维持在40%以上。更值得警惕的是存货跌价。2023年存货跌价损失为1215.12万元,到了2025年,这一数字急剧扩大至5447.97万元。

扬腾创新解释称,汽车配件通常不存在变质、过期等情形,公司也不存在大额滞销、损毁等情形,存货跌价计提比例4.88%处于合理水平。

界面新闻注意到,这种“重资产”模式正在严重侵蚀公司的造血能力。表面上看,2025年净利润高达3.71亿元,同比增长约25%。但翻开现金流量表可以看到,2025年经营活动产生的现金流量净额为1.38亿元,远低于净利润的数额,净现比大约为0.37。

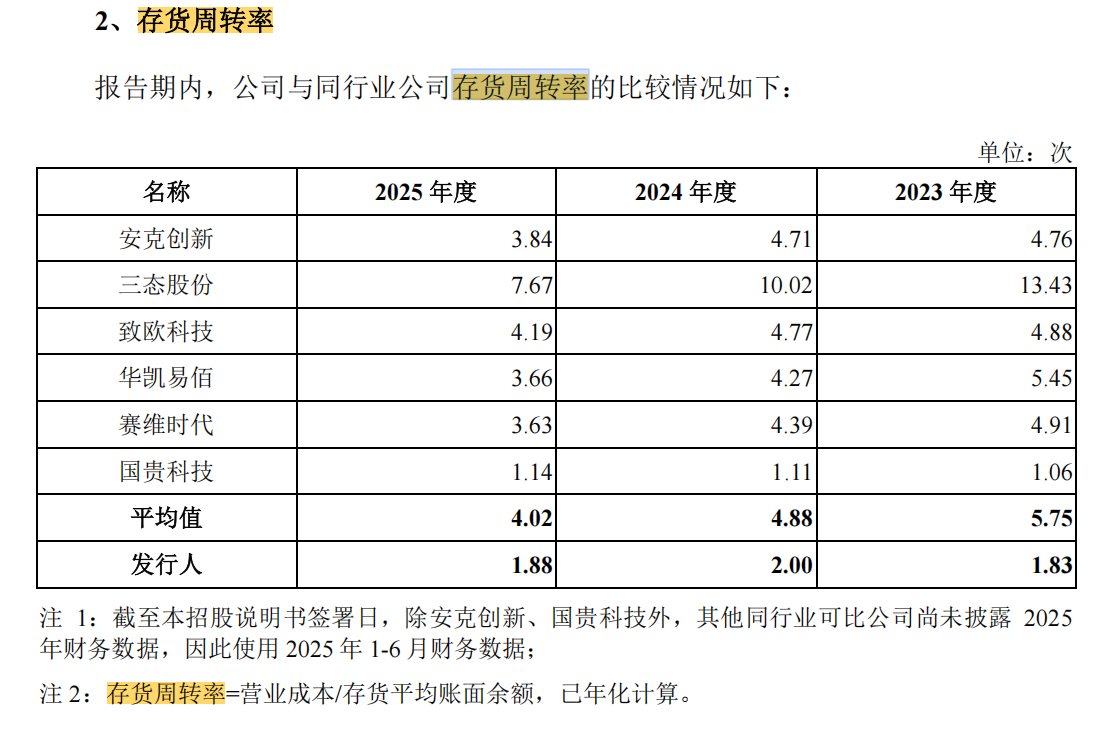

净现比指标反映企业净利润中实际转化为现金的比例,往往体现了利润的“含金量”。若净利润高但净现比低,说明利润存在尚未实现现金的流入。扬腾创新大量的资金沉淀到了仓库里就是原因之一,这或许也是在高速扩张过程中,“以库存换增长”的代价。一旦销售周转不灵,这些堆积在仓库里的零部件,将会吞噬利润。事实上,扬腾创新的存货周转率只有1.88次/年,低于招股书列出的行业平均值4.02次/年。

无法摆脱“平台和流量依赖症”

作为一家“数智驱动的全球汽配品牌”,扬腾创新的销售阵地主要在线上。

根据招股说明书,扬腾创新主要通过亚马逊、eBay等境外第三方电商平台销售汽车配件产品,报告期内通过第三方电商平台销售实现的收入金额分别为15.71亿元、27.41亿元和36.59亿元,占主营业务收入的比例高达89.17%、83.79%和82.42%。

其中,仅亚马逊一个平台就贡献了公司66%的收入。扬腾创新旗下品牌A-Premium店铺稳居亚马逊汽车配件垂直品类第一。

从费用来看,2025年,扬腾创新的销售费用高达12.02亿元,其中“销售平台费”(即给电商平台的佣金)和“广告流量推广费”是绝对大头,当年平台佣金及交易杂费就高达6.1亿元,广告流量推广费也投入了1.7亿元。

显然,这又是“把鸡蛋放在一个篮子里”的模式,公司的经营绝大程度上取决于与亚马逊等电商平台的合作关系。一旦平台运营稳定性、业务模式、经营策略、卖家行为准则等发生重大变化,对公司来说都可能是风险。

扬腾创新显然意识到了这一点,其解决之道是大力发展自营渠道。据悉,独立站是公司打造的垂直品类门户网站,客户可以在独立站浏览产品信息并下单付款。2025年,扬腾创新独立站收入达到了4.11亿元,占总收入比仅9.26%。

根据招股说明书,独立站的流量极度依赖谷歌、Facebook等渠道的付费广告,这本质上是另一种形式的“买量”。如何平衡平台投入与获客收益,将长期考验扬腾创新管理层的智慧。

另外,招股说明书显示,扬腾创新在合规性上还带着些瑕疵。

根据披露,扬腾创新在报告期内存在通过实际控制人关联方个人银行卡进行收付款的内控不规范行为,以及向员工提供无息借款的行为。虽然公司在申报前已对这些行为进行了整改(如注销个人卡、收回借款),这反映出民营企业在早期快速扩张中常见的财务管理粗放问题。

如今,扬腾创新已站上舞台,其优点和隐忧都会受到市场的审视。公司作为中国跨境电商的典型样本,其IPO进程能否顺利,还有待观察。

还没有评论,来说两句吧...