界面新闻记者 |

随着锂电池行业景气度向上,锂电池隔膜行业也迎来了久违的复苏。从2025年第四季度同比扭亏、2026年一季度同比增长超900%的数据可见,全球锂电池隔膜龙头恩捷股份(002812.SZ)业绩拐点确立。

4月24日,恩捷股份股价一举涨停,收于77.18元/股,最新市值758亿元,近一年累计涨幅超170%。

回望上一轮周期,恩捷股份从2022年的巅峰跌落,调整惨烈。年盈利从逾40亿元转为亏损,股价从最高319元/股探底至24元/股,最大跌幅超90%。

不过,业绩高增背后,恩捷股份仍存在经营现金流连续两个季度环比下滑、应收账款走高等隐忧,毛利率距历史峰值仍有20个百分点的差距。

经历了三年调整后,本轮行情能持续多久?恩捷股份上升空间几何,能否复刻昔日的巅峰业绩?

一季度净利增900%

恩捷股份的两份财报皆向好,复苏轨迹清晰。

2025年年报显示,恩捷股份报告期实现营业收入136.33亿元,同比增长34.13%,刷新历史新高;实现归母净利润1.43亿元,同比扭亏为盈。

值得注意的是,利润贡献集中在下半年。公司第四季度单季归母净利润达2.29亿元,环比大幅增长3,271%。

2026年一季度增长进一步加速。公司实现营业收入39.08亿元,同比增长43.21%;归母净利润为2.60亿元,同比增长901.70%。

从环比数据来看,恩捷股份今年一季度营收较去年四季度环比下滑了4.44%;但归母净利润环比反上升了13.74%。

尽管业绩增幅高,但绝对值较上一轮锂电池周期峰值还差距较大。在2022年公司平均单季盈利10亿元。

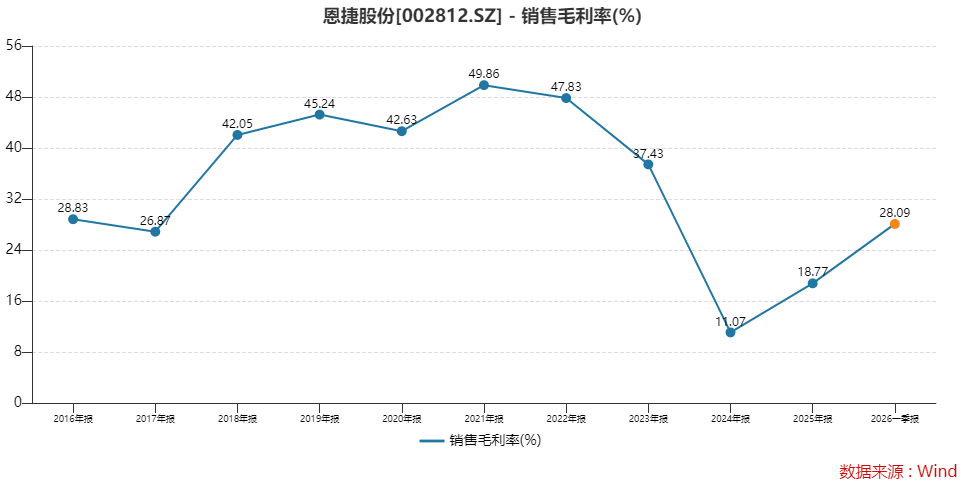

同时,恩捷股份销售毛利率触底回升,大幅改善。

公司去年销售毛利率18.77%,较前年上升了7.7个百分点;今年一季度销售毛利率上升至28.09%,较去年又增加了近10个百分点。年报显示,锂电池隔离膜产品毛利率同比增长10.62个百分点,成为拉动毛利率上升的主力。

这显然不是尽头,2021年和2022年,公司销售毛利率分别高达49.86%和47.83%。

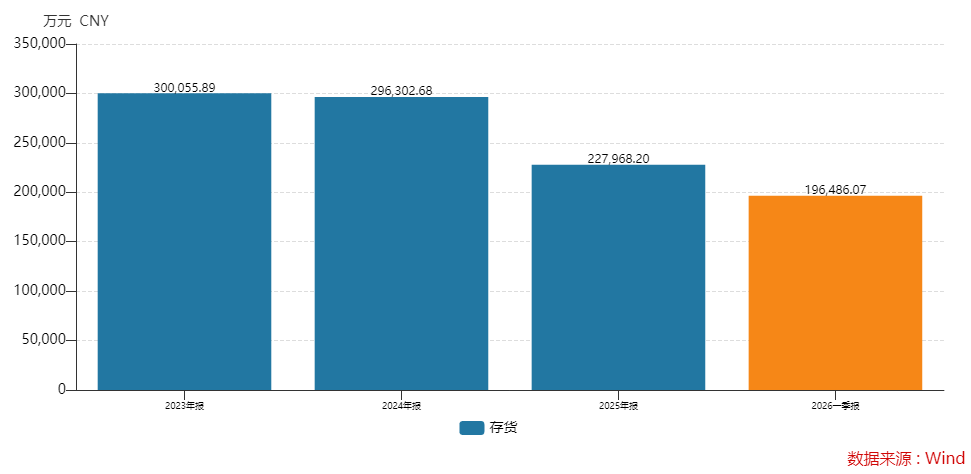

公司存货在明显下降。2025年末存货22.80亿元,较年初下降约23%;2026年一季度末存货再降至19.65亿元,降幅约14%。

不过,与业绩增长形成反差的是,恩捷股份的经营现金流量净额环比在下滑。

去年第三季度经营活动现金净流量为6.67亿元,去年第四季度降至2.66亿元。今年一季度为2.07亿元,仍在环比下滑。

资金链压力还体现在负债端。截至2026年一季度末,公司负债合计211.92亿元,其中短期借款与一年内到期非流动负债达96.45亿元,而账上货币资金仅28.89亿元,短期负债规模是货币资金的3.34倍。

同时,要注意应收账款仍高居不下的风险。2025年末公司应收票据及应收账款81.16亿元,较上年末增加了16.43亿元。2026年一季度末,这一指标为85.18亿元,再增4.02亿元。

上涨空间多大?

恩捷股份的复苏并非个例,是锂电行业周期反转的样本。

公司主营业务包括锂电池隔膜、无菌包装、BOPP薄膜等。其中锂电池隔膜去年贡献营收116.30亿元,占比约85%,是公司的战略核心产品。

锂电池隔膜与正极材料、负极材料、电解液并称为锂电池四大原材料,其起到隔离正负极,防止短路的作用。从山峰到低谷,再复苏,恩捷股份业绩跟随着锂电池行业周期在坐“过山车”。

2023年起,隔膜行业竞争加剧,价格和毛利均在下降。恩捷股份从盈利40亿元到2024年亏损5.56亿元。

2025年以来,行业供需格局好转,产能利用率攀升,隔膜行业从价格战的泥潭中逐步走出。恩捷股份一举扭亏。那么,此次上升空间有多大?能越过前高吗?

作为周期公司,其业绩与市值能否继续走强,还需要看锂电池本轮行情的持续性。

首先,锂电产业景气度继续攀升。

隔膜与碳酸锂虽无直接关系,但二者同属锂电产业链的关键一环,受共同的终端需求驱动,趋势基本同步,存在联动效应。

2021年至2022年这一轮锂电行情时,碳酸锂价格从5万至6万元/吨一路上涨至逼近60万元/吨。同期,锂电隔膜价格上涨,毛利率也普遍超过45%。

本轮触底复苏,碳酸锂价格由去年四季度的7.35万元/吨涨至近期逼近18万元/吨,锂电隔膜企业盈利也同步上升。

对于后市,一方面,市场普遍认为碳酸锂、隔膜价格均仍有上涨空间。

有行业分析人士对界面新闻预计,碳酸锂2026年的价格预期将站稳15万元/吨,下一步看涨至22万元/吨左右。

公开数据显示,7微米湿法隔膜在2026年3月下旬首次提价至0.86元/平方米,新一轮涨价周期已启动。GGII预计,2026年主流湿法隔膜价格全年有望同比回升10%至20%。

另一方面,涨至前高有难度。

上述分析人士对界面新闻称,目前碳酸锂价格暂不能看高至如2022年的55万元/吨一线,“要走一步看一步,看储能需求的释放程度”。

因此,锂电隔膜价格弹性弱于碳酸锂,其暂也难回到2022年之高。作为行业巨头的恩捷股份,其毛利率仍有上升空间,但要恢复到近50%,目前来看有难度。

其次,供给端来看,隔膜行业的竞争格局发生变化。

经过几年的深度调整,隔膜行业落后产能加速淘汰,订单向头部企业集中。年报数据显示,2025年隔膜行业前四大企业集中度超72%。

根据EV Tank数据,截至2025年末,恩捷股份的市场份额已连续多年处于锂电池隔膜市场首位。

据高工产业研究院(GGII)数据,2025年国内隔膜总出货量达323亿平方米,同比增长45.4%。恩捷股份去年销量128.40亿平方米,占比近40%。

因此,周期上行之时,作为隔膜行业“一哥”,恩捷股份将充分受益于行业复苏。

再次,需求端来看,储能成新引擎。

本轮锂电池行情的驱动因素与上轮周期有所不同。上轮行情主要由新能源电动车市场的蓬勃发展所拉动,而本轮复苏更大的驱动力是储能。动力电池的需求有所增长,而储能需求是暴发式增长。

EV Tank数据显示,2025年全球锂电池总体出货量为2280.5GWh,同比增长47.6%。其中,动力电池出货量达1495.2GWh,同比增长42.2%;储能电池出货量达651.5GWh,同比增长幅度高达76.2%。

储能市场的需求增长主要来自AI数据中心等应用场景的新增需求。锂电池隔膜市场的供需结构于2025年下半年迎来了改善,隔膜市场价格企稳,并呈现逐步回升迹象。

产量三年翻倍

三年调整期,恩捷股份自身也发生了巨变。

经历了多轮的产能扩张,从2025年营收创新高可见,恩捷股份的规模已今时不同往日。

2022年年报显示,恩捷股份锂电池隔膜产能70亿平方米。界面新闻查询发现,随着多个项目投产,公司产能已倍增。

2025年公司设计产能144亿平方米,是2022年的一倍有余,较2024年的117亿平方米增加了27亿平方米,增幅23%。主要因为重庆恩捷(二期)、匈牙利恩捷去年投产。

产能增加的基础上,产能利用率也在走高。公司2025年产能利用率94.91%,同比提升了2.31个百分点。

销售量增幅更高。公司2025年锂电池隔膜销量128.40亿平方米,同比增长45.50%。GGII数据显示,公司销售仍居行业首位。

因此,尽管毛利率或达不到历史峰值,但恩捷股份可以靠量来提升盈利能力。

从在建产能来看,海外产能布局与固态电池技术储备正成为恩捷股份新的增长极。

恩捷股份在建工程在大幅下降。2023年末公司在建工程达到峰值,为62.07亿元,到2024年末降至58.63亿元,2025年末进一步下降至15.31亿元,减少了43.32亿元。

玉溪恩捷和美国恩捷生产基地还在建设之中,这两大项目都是2022年提出的。

- 玉溪恩捷是一个年产16亿平方米的隔膜项目,这一项目计划投资45亿元,截至2025年末已投入20.03亿元,项目进度54.73%。

- 美国恩捷则是计划投资2.76亿美元,建设产能7亿平方米锂电涂布隔膜项目。截至去年末已投入5.35亿元,项目进度44.07%。

玉溪恩捷是恩捷股份布局固态电池的基地。

“在半固态电池隔膜业务布局方面,公司下属控股子公司江苏三合电池材料科技有限公司具备半固态电池隔膜量产供应能力。”在4月23日的业绩说明会上,恩捷股份高管表示。

同时,该人士称,在全固态电池材料布局方面,公司“高纯硫化锂产品的中试线已经搭建完成,固态电解质10吨级产线已投产,并形成小批量出货,并已在玉溪规划千吨级产线”。

当然,风险同样存在。恩捷股份表示,这两个项目资金需求量较大,若公司不能及时筹措资金,按期完工并投入运营,将会对后续生产经营及未来的盈利产生不利影响。

对会否继续扩产,恩捷股份高管回应表示:“隔膜行业的扩产周期较长,且资产投入重,当下的利润水平下回收周期过长;从需求端看,目前行业储能电池需求旺盛,动力电池需求维持增长,下游总需求维持增长,供需有望逐步趋于平衡。”

十大流通股东明细显示,北向资金大举增持恩捷股份。

香港中央结算有限公司2025年四季度增持了1,170.80万股,2026年一季度再增持640.81万股。一季度末,其持股数量达4,739.30万股,半年增持超过60%,持股比例上升至4.83%。

机构上调恩捷股份盈利预期。

东吴证券认为,恩捷股份2025四季度隔膜业务单平利润预计0.08-0.09元,环比翻番;2026年一季订单平利润预计超0.12元。“考虑2026年二季度涨价10%持续落地,预计全年单平利润0.15元可期,2027年有望提升至0.2-0.3元/平。”该机构对2026年给出22.5亿元的归母净利润预期。

光大证券认为,下游储能等领域带动锂电隔膜需求大幅增长,锂电隔膜量价齐升景气上行,公司盈利能力显著改善,上调恩捷股份盈利预期。预计公司2026年归母净利润22.42亿元,上调幅度417%。

业绩拐点已然确立,但龙头的“完全回归”仍需要更多的时间来验证。

还没有评论,来说两句吧...