界面新闻记者 |

界面新闻编辑 | 谢欣

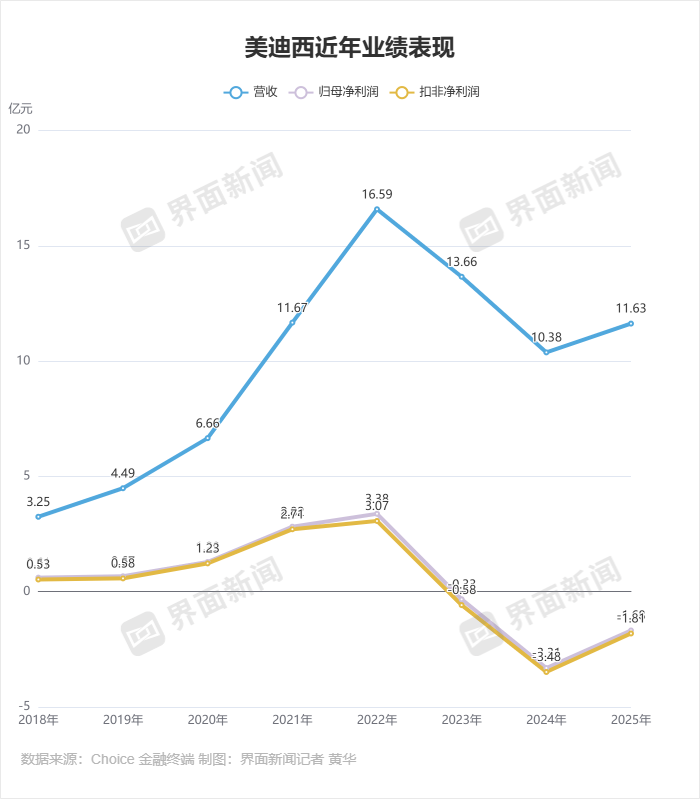

4月23日,美迪西公告,企业于2025年内实现营收11.63亿元,同比增长12%;归母净利润、扣非净利润分别亏损1.68亿元、1.81亿元,较同期大幅收窄。

但这也意味着,美迪西已在2023年-2025年期内连亏三年。

对于近年的业绩波动,美迪西在4月23日回复界面新闻时表示,公司近年来受行业周期性调整、价格竞争加剧等因素影响,导致业绩连续亏损,但随着全球创新药研发需求逐步回暖,公司拥有发展潜力,将持续提升在临床前业务领域的竞争力,努力成为全球一流CRO(医药研发外包)企业。

美迪西提出,在2025年内,公司坚持精细化运营管理,持续深化国际化拓展,核心经营能力在提升,呈现向好态势。

二级市场上,美迪西4月23日盘中跌超4%。截至4月23日收盘,企业报收67.87元/股,跌3.31%,最新市值约91亿元。自2026年初以来,美迪西股价均价约66元/股,对应市值大约90亿元。

美迪西是国内知名医药外包服务公司,主营生物医药领域的临床前综合研发服务。该公司创立于2004年,在2019年上市。

从营收上看,美迪西2025年创收稳中向好。主力业务板块药物发现与药学研究、临床前研究分别创收5.73亿元、5.9亿元,同比增加15.75%、8.8%。

同在2025年内,美迪西的药物发现与药学研究、临床前研究板块新签订单分别为6.8亿元、9.3亿元,同比增长约33%、59%。新签订单意味着企业后续业绩增长的潜力,从增幅判断,美迪西的签单情况在2025年内大幅改善。

当然,从绝对值上看,在行业鼎盛时期,美迪西年内的新签订单曾一度超30亿元。换言之,美迪西目前仍与巅峰状态存在一定差距。而医药外包行业从签约到确认收入通常需要6-18个月的时间,企业的新签订单数据增幅也不代表后续业绩增幅。

另外,在2025年,美迪西的员工数量约2504人,该数据略高于2024年,但远低于2022年这一年的3298人。这组数据也反映了企业当前的发展阶段——正在低谷期积极修复。

尽管连亏三年,美迪西近三年营收均保持在10亿元以上。虽远不及行业龙头,但能在较大体量上维持收入水平,本身也并非易事。同时,美迪西当前的业绩规模也远高于2020年及以前,证明了企业整体在向上发展。

医药外包服务,顾名思义是将医药产业链各环节外包。行业景气度高时,外包需求旺盛;反之,外包服务量自然收缩。由于国内创新药产业曾有过一段红利期,医药外包服务企业大举扩张。

美迪西的业绩情况也显示,现阶段行业供需关系仍在修复,公司依旧在拆除历史包袱中,前期扩张积累的压力仍在。

近三年内,美迪西年年在资产减值。2025年已是力度相对较弱的一年,期内计提资产减值准备和信用减值损失合计约8000万元;在2024年,前述数据达到1.78亿元,也导致期内亏超3亿元。

另一方面,美迪西的毛利率也依旧在修复中。2025年,企业毛利率回升至17.36%,同比提升11个百分点,但仍远低于2022年40.8%的水平。这也意味着,行业价格战的影响尚未消退,客单价压力仍在。

这也恰是美迪西持续亏损的重要原因。企业历史财务数据显示,2016年至2022年,其毛利率始终维持在30%以上;而2023年起,受行业价格战及成本刚性影响,毛利率大幅下滑至23.77%,2024年更是跌至6.31%的低点。2025年虽回升,但仍远低于历史正常水平。因此,美迪西需在扩大营收规模的同时,推动毛利率修复,才有可能实现扭亏。

另外,当前医药外包服务行业的共识在于,医药产业全球分工明确,药品开发需求持续,行业长期发展潜力较大。但随着前沿疗法突破和国际关系变化,药企对服务商的技术前瞻性和全球供应链韧性要求更高,规模小、布局滞后的企业将面临整合压力。

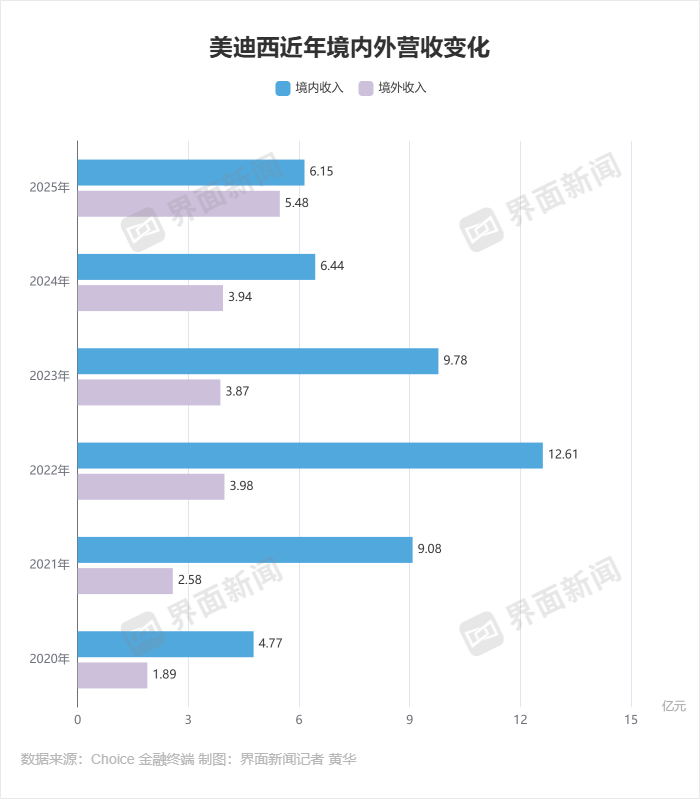

值得注意的是,国际业务方面,美迪西2025年的境外主营业务收入占比提升至47.15%至5.48亿元。同期,公司境内收入为6.15亿元。这也意味着,美迪西境外收入能力在2025年内达到了历史最高水平。

在2025年下半年,美迪西还曾被客户鸿绪生物索赔1.5亿元,起因是明星“减肥药”合同爆雷。这一事件也是目前有可能引发企业后续业绩变动的重要事件之一。

对于前述事件的进展,美迪西在2025年度年报中回应称,鸿绪生物对企业全资子公司美迪西普亚提起的诉讼已立案,但截至报告期末,相关诉讼未开庭审理。

还没有评论,来说两句吧...