界面新闻记者 | 宋佳楠

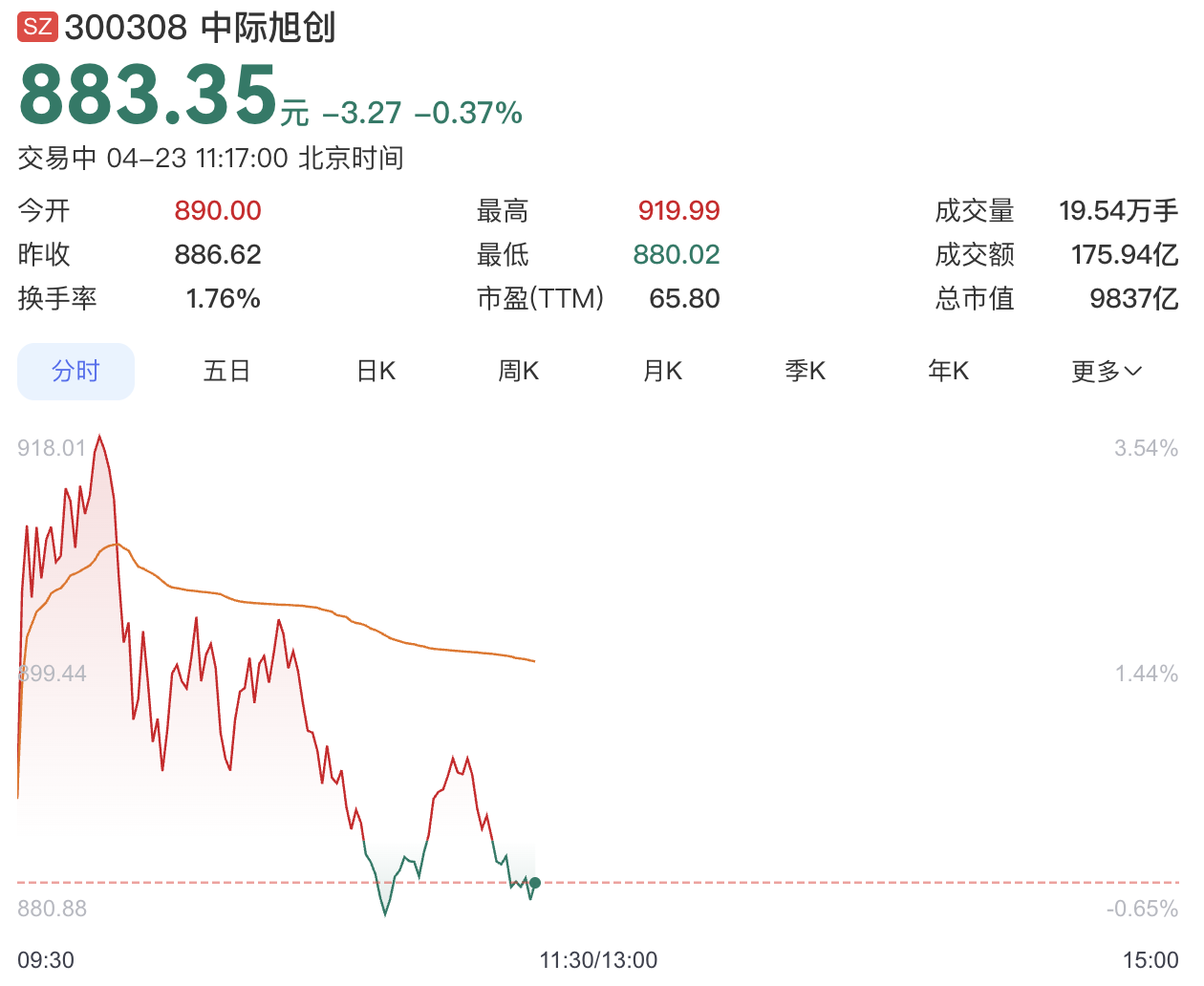

4月23日,光模块龙头中际旭创(300308.SZ)开盘后股价一度涨超2%至908元,总市值短时站上1万亿元大关,成为继工业富联后第二只总市值突破1万亿的算力硬件股,该股自去年4月22日以来累计上涨超1000%。

截至发稿,中际旭创股价有所回落,报883.35元,市值又降至9837亿元,成交额175.94亿元。

消息面上,中际旭创于4月22日发布2025年度权益分派公告,宣布以总股本11.11亿股为基准,向全体股东每10股派发现金红利10元(含税),合计派发现金红利达11.11亿元,剩余未分配利润结转至下一年度,本年度不进行送股及资本公积转增股本。

该公司表示,本年度不送股、不以资本公积转增股本。在利润分配预案披露日至实施权益分派期间,公司股本若因新增股份上市、股权激励授予行权、可转债转股、股份回购等事项发生变化的,公司将按照现金分红比例不变的原则进行相应调整。

此外,自分配方案披露日至权益分派实施期间因股权激励股份行权新增股份2,482,200股,公司股本总额由1,111,118,334股变更为1,113,600,534股。

支撑市值与分红双高的,是持续超预期的业绩表现。中际旭创近日发布的2026年一季度财报显示,公司当期实现营收194.96亿元,同比激增192.12%;归母净利润57.35亿元,同比暴涨262.28%,单季利润已超过2024年全年水平,盈利能力大幅领跑行业。

一季度,中际旭创毛利率升至46.06%,净利率达32.40%,超行业平均水平,核心得益于高端产品占比提升与硅光方案的规模化应用。

回溯2025年全年,公司营收已达382.40亿元,同比增长60.25%;归母净利润107.97亿元,同比增幅高达108.78%,经营活动现金流净额达108.96亿元,为上年的3.44倍,正式迈入百亿净利俱乐部。

2021年至2025年,中际旭创研发费用累计达49.06亿元,2026年一季度研发费用继续大幅增长122.05%至6.45亿元,这可为1.6T、800G等高端光模块迭代及下一代技术研发提供支撑。

高盛在该公司一季报发布后,将其目标价从791元大幅上调至1187元,维持 “买入” 评级,隐含约40%的上涨空间。高盛在研报中指出,中际旭创的核心投资逻辑在于两点:一是产品结构向1.6T等高毛利产品升级,持续推升盈利中枢;二是数据中心从Scale-out横向扩展向Scale-up纵向互联转型,AI集群柜内互联带宽需求达到传统模式的5-10倍,光模块从配套部件升级为刚性基础设施,行业天花板被彻底打开。

除高盛外,开源证券、华泰证券、天风证券等机构也纷纷上调中际旭创目标价至千元以上。7家券商对中际旭创2027年净利润的预测中,国金证券最为乐观,高达799.82亿元;开源证券预测值也超过700亿元,其在年报中提及,原预测值为237.02亿元;华泰证券、方正证券和群益证券的预测值在500亿-600亿元之间,其中群益证券接近600亿元。

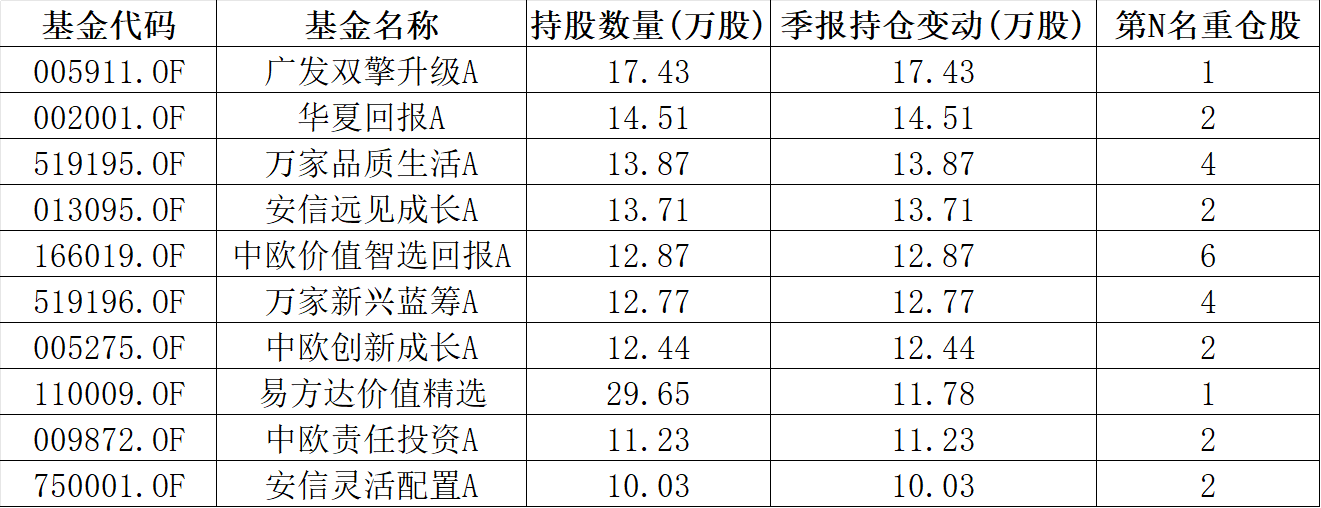

天相投顾数据显示,从基金重仓股情况来看,截至2026年一季度末,光模块龙头中际旭创蝉联公募头号重仓股,宁德时代紧随其后,新易盛和腾讯控股分列第三和第四位。

行业景气度的全面爆发,成为公司增长的核心驱动力。据LightCounting数据,2024年,中际旭创800G光模块全球出货占比超40%,稳居第一,目前已构建覆盖400G、800G、1.6T光模块及高端有源光缆、硅光、CPO的完整产品线。

另据中际旭创透露,其客户已经给到2026-2027年的需求指引,部分重点客户正在规划2028年的需求,有望在2028年进一步加大资本开支,需要的产品类型也会更加丰富,数量会进一步提升。这背后的主要原因是AI算力需求仍在迅速增长,一些AI应用甚至已形成闭环,因此重点客户有信心进一步加大资本开支投入。

还没有评论,来说两句吧...