界面新闻记者 |

锂矿龙头天齐锂业(002466.SZ)4月20日晚间披露了一份强劲增长的2026年一季报预告。

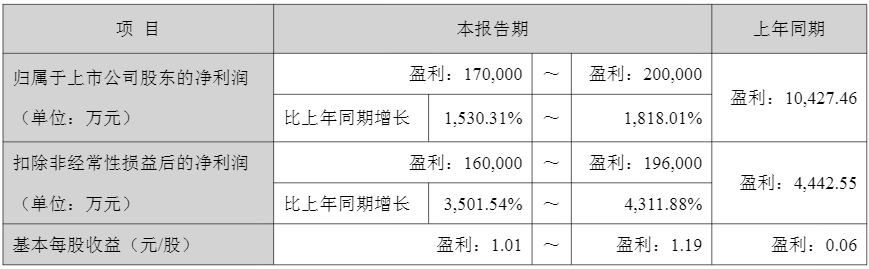

公司预计一季度实现归母净利润17亿元至20亿元,同比增长1,530.31%至1,818.01%,超出市场预期。

更为亮眼的是扣非归母净利润——预计为16亿元至19.60亿元,同比增幅高达3,501.54%至4,311.88%,远超归母净利润增幅。扣非净利润剔除了非经常性损益,更能反映公司主营业务的真实增长成色。

天齐锂业2024年巨亏79亿元的至暗时刻是否已成过去?公司2025年扭亏为盈,实现盈利4.63亿元,今年一季度预告上限是去年同期四倍有余,公司业绩拐点已然确立。

受业绩超预期刺激,4月21日天齐锂业A股股价高开震荡,收盘上涨5.82%,报70.71元/股,年内累计涨幅27.68%,最新市值约1,206亿元。

从单季环比数据来看,天齐锂业业绩在加速增长。

2025年第四季度,公司归母净利润2.83亿元,环比增长近2倍;2026年第一季度,以预期中值18.50亿元计算,环比增幅超过5.5倍。

业绩增长原因有二。

首先,锂价中枢翻倍,带动毛利增加。

“受益于新能源产业发展与下游需求增长等多重利好因素驱动,本报告期公司主要锂产品的销售均价较上年同期均明显增长。”天齐锂业表示。

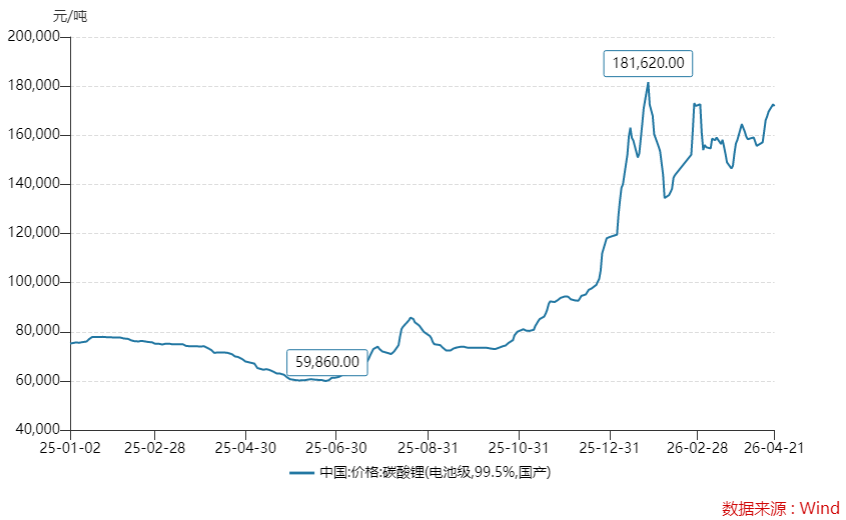

界面新闻注意到,2026年一季度碳酸锂价格在12万元/吨至17.26万元/吨的价格区间运行。这一数值较2025年一季度在7万元/吨至8万元/吨的价格区间,价值中枢翻倍抬升。

锂价上涨直接带动天齐锂业业绩释放,毛利率同步提升。

从营收来看,天齐锂业在2025年期间并未有增长。去年营收103.46亿元,同比下滑超20%,其中第四季度营收小幅下滑1.66%。

不过,公司2025年四季度销售毛利率再次站上40%。值得注意的是,这距离公司往年高位还有较大空间。

在2022年至2023年锂矿价格峰值之时,天齐锂业的销售毛利率高达85%左右。这预示着,随着锂价的走高,天齐锂业的盈利弹性将进一步释放。

其次,SQM投资收益增厚。

天齐锂业持有智利锂矿巨头SQM约21.90%股权,截至业绩预告日,SQM尚未公告其2026年一季度业绩报告。

根据预测数据,SQM 2026年一季度业绩预计将同比大幅增长,因此确认的投资收益较上年同期大幅增长。

事实上,这同样是得益于锂行业的周期回暖。

不止天齐锂业,随着碳酸锂价格的上行,整个锂业企业一季度均迎来业绩的爆发。

- 赣锋锂业(002460.SZ)预计归母净利润16亿元至21亿元,同比增长549.65%至690.17%,同比扭亏;

- 天华新能(300390.SZ)预计归母净利润9亿元至10.5亿元,同比增长超275倍;

- 盐湖股份(000792.SZ)实现归母净利润29.39亿元,同比增长147.44%;

- 中矿资源(002738.SZ)预计归母净利润5亿元至5.5亿元,同比增长270.97%至308.07%。

其中,天齐锂业和赣锋锂业作为锂矿两大龙头,一季度表现各具特色。二者一季度的盈利规模区间相近,但业务布局有差异,从年报来看盈利结构也有所不同。

天齐锂业主业涵盖锂产业链上中游阶段,同时部分向下游渗透。

赣锋锂业的业务更多元,贯穿了上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及回收利用。

对于2025年年报可见,营收结构也差异显著。

- 报告期天齐锂业上游锂矿贡献了营收46.29亿元,营收下降了约3亿元,营收占比从2024年的38.11%上升至44.74%;中游锂化合物及衍生品营收56.97亿元,下滑约三成,营收占比由61.81%降至55.06%。

- 同时赣锋锂业上中游锂系列产品实现营收128.76亿元,营收占比由上年约64%降至约56%;下游锂电池系列产品贡献较高比例,营收82.34亿元,营收占比由约31%上升至35.67%。

在锂价上升周期中“资源为王”,掌握了上游资源的天齐锂业业绩弹性更强。从销售毛利率便可见一斑。

去年赣锋锂业销售毛利率15.72%,同比上升了近5个百分点,但与天齐锂业39.47%的销售毛利率仍有较大差距。

这反映出偏上游的资源型企业在锂价上行周期中有着更强的定价能力。

二级市场上,天齐锂业A股股价自2025年4月启动上升,近一年累计涨幅已超过150%。在一定程度上提前反映了业绩改善预期。

那么,后市公司的业绩增势能否持续?还要看供需影响下的锂价走势,以及公司自身的产能情况。

从行业来看,锂价中枢上移,碳酸锂价格下一个目标或在22万元/吨。

需求上,与上一轮由动力电池主导行情不同的是,推动本轮行情的核心引擎是储能需求的爆发。中国汽车动力电池产业创新联盟数据显示,今年一季度,中国动力和储能电池累计销量437.1GWh,同比增长52.9%。其中,储能电池累计销量145.1GWh,同比增长111.8%。

“此前我们判断2026年全球锂行业整体将呈现紧平衡格局。进入今年二季度以来,行业实际情况印证了上述判断,锂资源端供应紧张态势正在逐步显现。”在2025年业绩说明会上,天齐锂业高层如此表示。

公司认为,鉴于锂矿的建设、复产及扩产周期均长于锂盐加工环节,叠加外部环境变化等因素影响,预计2026年上半年锂矿供应将持续偏紧。

市场人士同样认为储能强需求之下,锂价今年将持续向好。

“碳酸锂的特点是周期性较强,产业敏感度高,价格波动比较剧烈。”中国国际期货广州分公司总经理许来仓接受界面新闻记者采访时表示,去年6月以来碳酸锂价格出现了较大的反转,短短不到一年时间,价格从6-7万元/吨已来到目前的17万元/吨左右。对比2022年高点还在半山腰,但对比去年底位已经涨了两倍多。

对于后市看法,许来仓对界面新闻分析,随着中国新能源汽车的保有量、出口量的不断提升,加上储能需求不断增加,对碳酸锂的需求较大,今年还是一个供需紧平衡的情况,所以价格有预期还会有上升。后市要关注国内的产业政策,国外的地缘政治,生产国的产业政策变化等。

价格方面,许来仓对界面新闻称:“近期碳酸锂价格冲击18万元/吨关口,冲了三四次,时间很短又下来了。但价格底部在不断抬升,技术上已经形成了一个上升三角形,上面还有空间。下次突破18万元/吨后,可以看高到22万元/吨左右。”

自身方面,天齐锂业锂资源产能在释放,今年同比最高有58.5%的增产空间。

上游锂资源方面,天齐锂业同时布局硬岩型锂矿和盐湖卤水资源。

其中,硬岩型锂矿包装澳大利亚格林布什锂辉石矿和中国四川雅江措拉锂辉石矿。

格林布什锂辉石矿是目前公司的核心资源。该矿为2025年全球产量最大的硬岩型锂矿,产量占全球所有锂资源的9.3%。该矿目前共有五个在产的锂精矿选矿厂,建成产能合计约214万吨/年,2025年锂精矿产量135万吨。

这也意味着,若满产,天齐锂业锂精矿较2025年产能可以有约58.5%的增产。

2025年年报显示,其中化学级锂精矿三号工厂于2026年1月30日生产出首批化学级锂精矿产品,并计划于2026年内完成产能爬坡。

国内的雅江措拉锂辉石矿目前仍在建设之中。

同时,在盐湖卤水资源方面,天齐锂业拥有智利的阿塔卡马盐湖和中国西藏的扎布耶盐湖。

中游方面,天齐锂业锂化工产品线涵盖碳酸锂、氢氧化锂、氯化锂和金属锂等。

公司目前已建成投产的生产基地六个,锂化工产品产能约12.16万吨/年,加上已宣布的规划锂化工产品产能共计12.26万吨/年。

其中,江苏张家港年产3万吨氢氧化锂及碳酸锂柔性项目及澳大利亚奎纳纳一期2.4万吨氢氧化锂项目目前仍处于产能爬坡及效率提升阶段。

由于锂价上涨,近期机构纷纷大幅度上调天齐锂业2026年业绩预期。

- 国信证券认为,天齐锂业拥有全球最好的锂辉石和锂盐湖资源,成本优势突出,对锂价享有较高的业绩弹性,且资源端仍有较强扩产潜能。上调公司2026年归母净利润预期至64.72亿元。

- 光大证券上调其2026年业绩预期为51.7亿元,上调幅度185%。

- 华泰证券上调其归母净利润预期为60.97亿元,上调幅度115.7%。

- 东吴证券上调幅度最大,对天齐锂业2026年的盈利预期由原8.6亿元上调至70.9亿元。

需要警惕的是,尽管中长期向好,但短期来看,天齐锂业股价近一个月已累计上涨约45%,获利盘较为丰厚,短线或面临回调压力。

还没有评论,来说两句吧...