界面新闻记者 赵阳戈

本月,四川好医生云医疗科技集团股份有限公司(以下简称“好医生云医疗”)再次向港交所递交招股书。界面新闻注意到,这家被市场称为“医疗界拼多多”的基层医疗巨头,年度营收高达38.23亿元,但净利润波动大,更为要紧的是,今年年底将面临超6亿元的巨额对赌赎回压力。

对于“药二代”耿介而言,再度递交上市申请不仅是关乎企业扩张的融资行为,更将决定家族财富命运驶向何方。

家族企业的对赌“时限”

好医生云医疗的IPO之路,从一开始就带有几分迫不得已的意味。

2025年9月,好医生云医疗首次向港交所递表,但因满6个月未通过聆讯而失效。随后公司火速更换保荐人,由海通国际独家接棒(原为海通与中信证券联合保荐),再次发起冲刺。

公开信息显示,好医生云医疗成立于2016年1月,创始人为耿福能,如今已逐步退居幕后,其女儿GENG Jie接棒成为了这艘大船的掌舵人。招股书显示,GENG Jie(39岁,加拿大滑铁卢大学数学学士)担任董事会主席兼执行董事,负责整体发展战略、重大决策和全面管理。耿福能、GENG Jie等家族成员共同控制了公司约65.99%的表决权。

界面新闻注意到,在向IPO发起冲锋之前,公司曾引入过15位投资者。其中最早的是2020年参与投资的奥博亚洲四期,其他投资者大多在2025年进入。好医生云医疗表示,前投资所得款项用于主营业务,目前已动用约54%的资金。

值得注意的是,前述投资者获授予了特别权利,包括但不限于董事提名权、优先购买权、共同销售权、反摊薄权、知情及查阅权,以及撤资权。其中撤资权,在好医生云医疗向联交所递交申请前一天已终止。

但是,“以任何方式导致公司于2026年12月31日前无法推进IPO或并购”时,将自动恢复。赎回金额将按照投资者1.2倍投资本金(A轮投资者)或1倍投资本金(B轮)及原始投资本金的年度简单利率8%(除全诊医学外)或6%(全诊医学)金额计算,这其中还不包括从公司收取的任何股息。

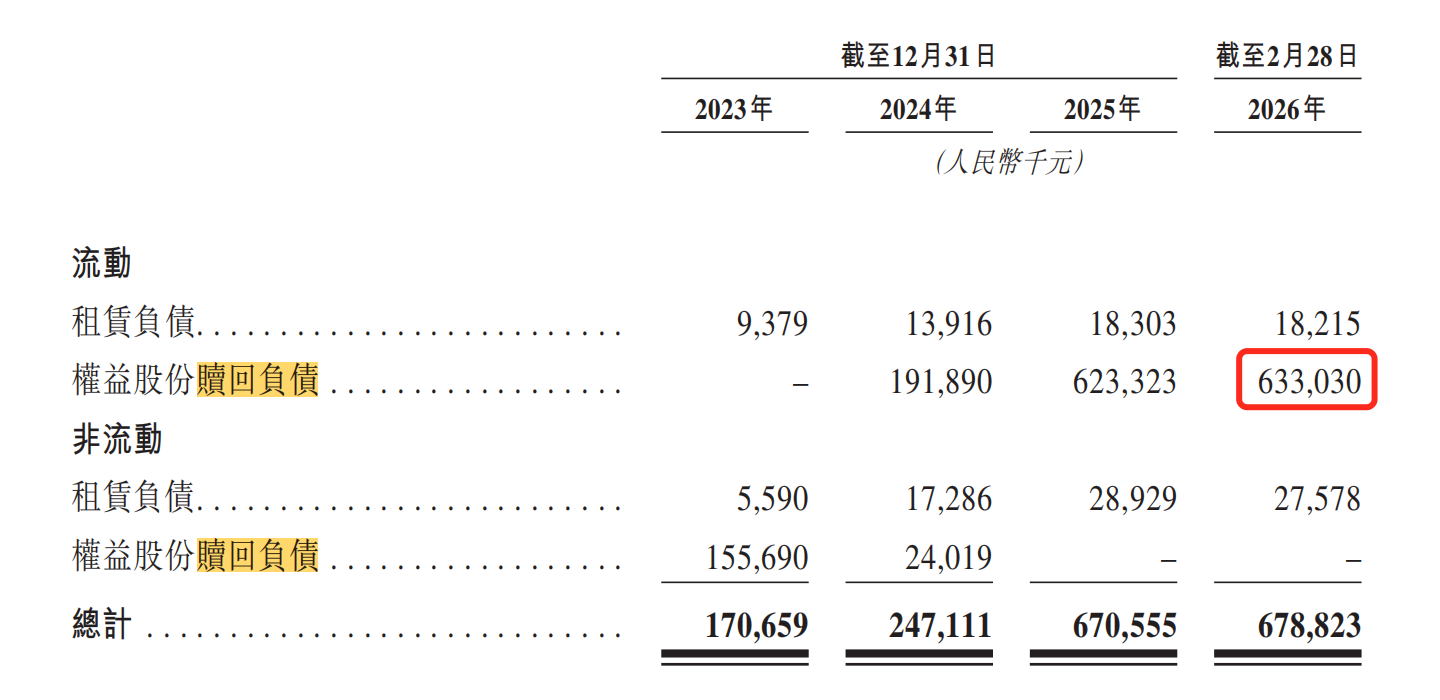

那么,这一笔费用有多大规模呢?根据招股书显示,截至2026年2月28日,公司权益股份赎回负债达6.33亿元,占到了公司总债务的九成以上,足见对公司造成的压力。

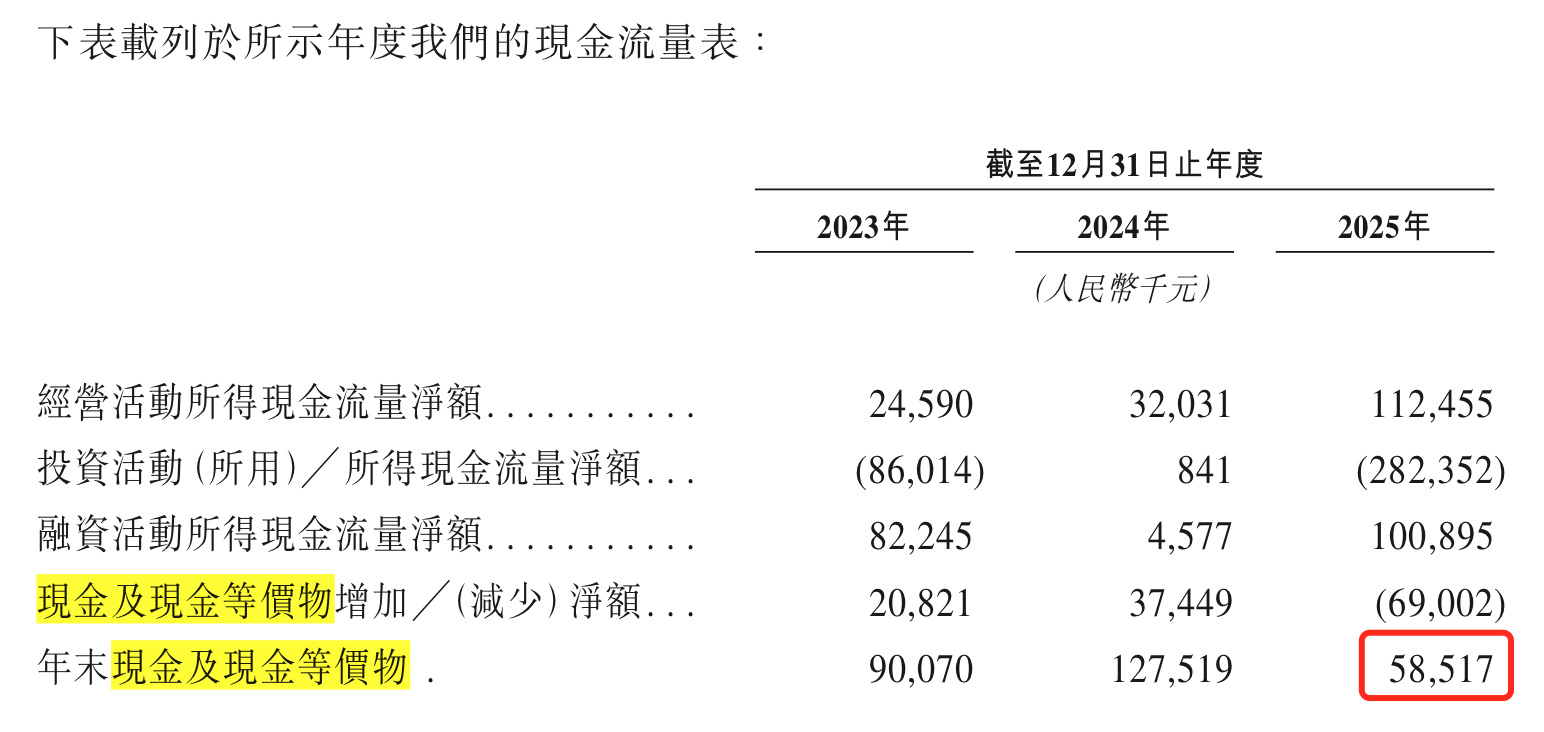

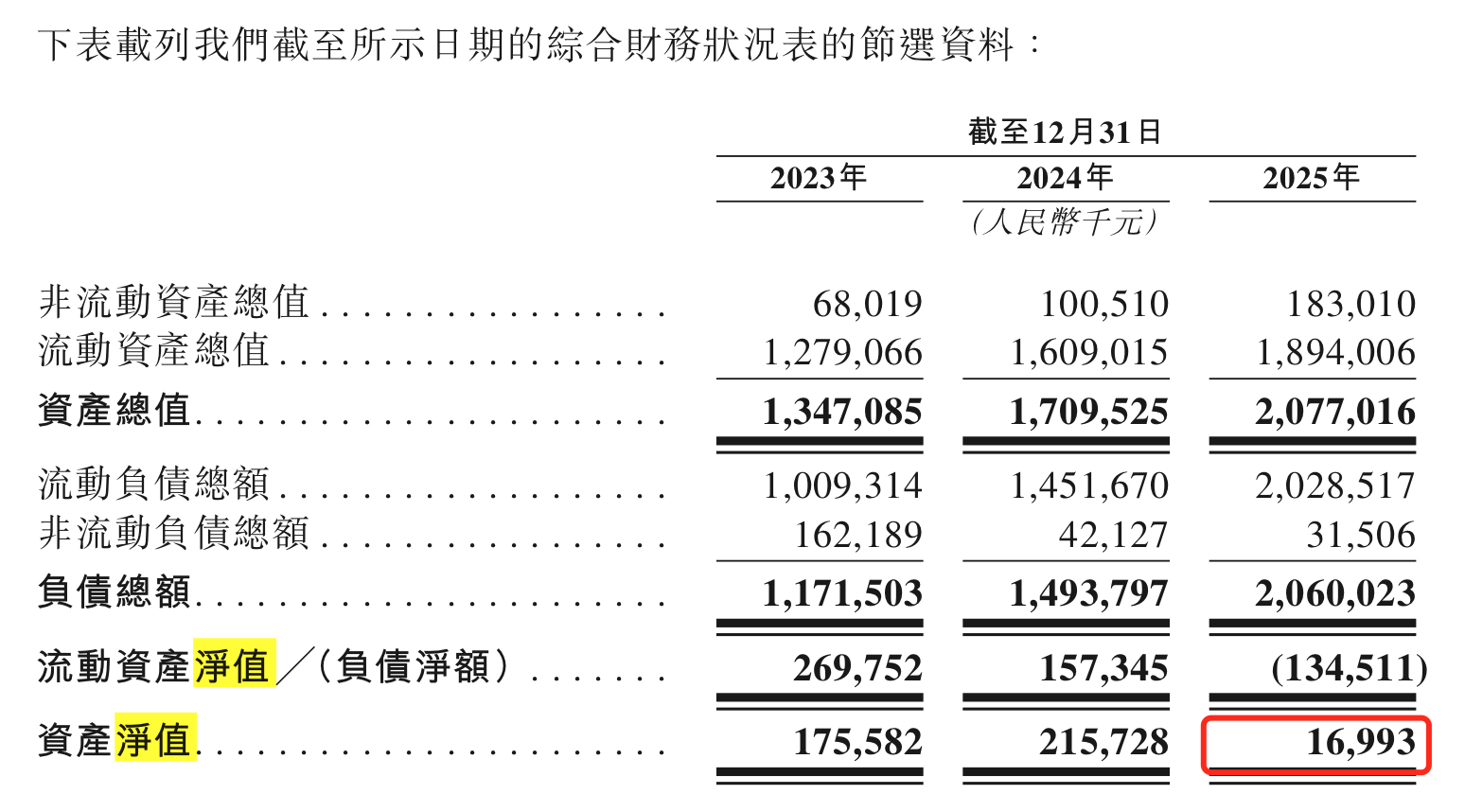

与此同时,公司当前的财务状况不足以应对这场“豪赌”的失败。招股书数据显示,截至2025年12月31日,好医生云医疗账上的现金及现金等价物仅剩5851.7万元(较2024年1.28亿元“腰斩”),而公司的资产净值在过去一年内更是上演了“大跳水”,从2024年末的2.16亿元骤降至2025年末的1699.3万元。公司2025年资产总值20.77亿元,负债总额20.6亿元,资产负债率高达99.18%。

也就是说,假设到今年年底上市目标落空,好医生云医疗并没有足够的现金储备去应对对赌协议下的6亿元巨债。对耿氏家族来说,此次的IPO就是一场“不能输的战争”。

增收不增利

抛开对赌协议的压力,回归到好医生云医疗的基本面,其经营状况同样透露出“亚健康”的信号。

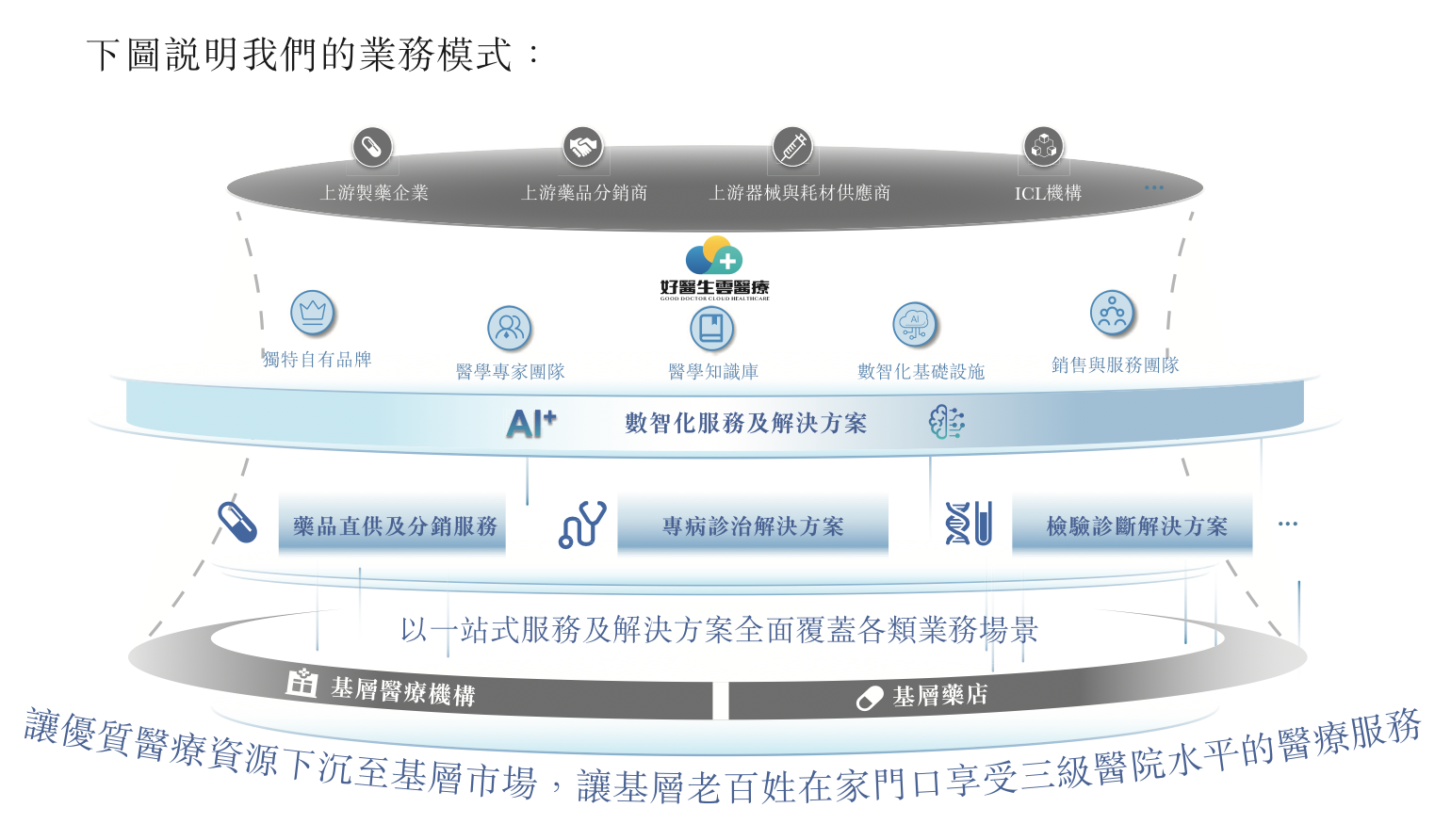

根据灼识咨询数据,好医生云医疗是中国基层医疗行业中唯一实现检验、诊断、用药及诊疗一体化业务场景全覆盖的服务及解决方案提供商。以2024年收入计,公司在国内基层医疗药品直供市场排名第二。

截至2025年末,好医生云医疗直接服务的基层医疗终端客户超过67.05万家,其中包括基层医疗机构逾39.01万家、基层药店逾28.04万家。同时,公司业务覆盖范围已扩展至全国99%以上的县。

2023年至2025年,好医生云医疗的营收从30.65亿元增长至38.23亿元,复合年增长率达到了11.7%;然而,利润端的表现却截然不同,2023年净利润6247.9万元,2024年骤降至3780.6万元(同比下滑39.49%),2025年虽反弹至5405.2万元,却仍未回到2023年的高点。2025年净利率为1.4%。

报告期内,公司整体毛利率从2023年的29.9%一路下滑至2025年的22.9%,两年间跌了7个百分点。三大业务板块无一幸免:

- 药品直供及分销服务(营收占比79.2%):毛利率从23.7%降至20.2%;

- 专病诊治解决方案(第二增长曲线):毛利率从56.9%骤降至31.9%;

- 检验诊断解决方案:毛利率从46.7%降至43.6%。

界面新闻注意到,好医生将2025年毛利率的下滑主要归因于专病诊治解决方案的毛利率下降,“主要是由于承接了四川医贸的客户关系后,开始为该等客户提供毛利率相对较低的解决方案组合”。

而占比最大的药品直供及分销服务业务中,以自有品牌药品业务为主导。该板块两个核心中医药和西药在2025年的平均售价,也低于2023年。好医生云医疗在“风险因素”中表示,2019年国务院等相关部门推出了深化医药卫生体制改革的政策,其中就涉及到集采,“尽管公司不直接向患者进行零售,但与零售价格相关的法律法规可能会加剧价格竞争,从而间接影响公司”。

尚有三大疑虑

除了对赌和经营数据的压力外,界面新闻还留意到好医生云医疗估值叙事里存在的三点疑问。

其一,偏低的研发费用率与AI叙事难匹配。

在招股书中,好医生云医疗强调自己的“科技”与“AI”属性,公司推出了AI好医生诊疗支持系统,技术合作方为杭州全诊医学科技有限公司(好医生云医疗2025年7月刚收购80%股权),由其开发医疗大语言模型。

AI赋能的故事符合当下市场的审美。但数据却很现实。2023年至2025年,好医生云医疗的研发费用分别仅为848.9万元、754.9万元和1308万元,研发费用率分别为0.3%、0.2%和0.3%。

与之形成鲜明对比的是其庞大的销售成本。截至2025年底,公司拥有476名内部销售人员、及高达8881名由CSO(合同销售组织)外派的“弹性”销售人员,合计近万人。每年花在营销上的费用高达6.75亿至7.47亿元,2025年销售及市场费用是同期研发费用的50倍有余。

目前这种“重销售、轻研发”的资源配比,不禁让人质疑:它究竟是一家科技赋能的平台,还是一家人海战术驱动的传统药品经销公司?

其二,贴牌代工的生意经。

招股书显示,好医生云医疗使用的不少商标,由四川佳能达及其附属公司免特许权使用费授予公司的,以供公司销售药品之用。与此同时,公司还找到合格的上游制药企业进行合作,为其生产药品。在这种模式下,产品的质量控制、供应链稳定性需要仰仗代工厂的配合。

其三,关联采购占比高,独立性存疑。

此外,公司在供应链上的独立性也值得推敲。报告期内,公司向控股股东四川佳能达及其关联方的采购占比一直居高不下,2025年达15.4%。

另公司的客户中,也有关联方的身影,比如非执行董事兼控股股东耿越飞就持股客户A旗下一家附属公司少于5%的股权。此外,招股书显示,在各年度的五大客户及五大供应商中,有12名重叠的客户——供应商。

较大比例的关联交易往往引发外界的质疑,好医生云医疗也意识到了这一点,在招股书中公司表示“鉴于公司供应的相对同质性、采购能力和市场相对庞大的供应商基础,必要时,公司能够找到替代供应商”。

好医生云医疗的这次IPO,更像是一场为了履行对赌协议而发起的“求生之战”。它拥有庞大的基层网络,踩准了下沉市场的风口;但同时它也面临着毛利率下滑、资产负债率高企等严峻挑战。

还没有评论,来说两句吧...