界面新闻记者 | 田鹤琪

近期,全球铝市遭遇“黑天鹅”冲击,铝价飙升至数年来新高,国内多家铝企一季度业绩暴涨。

截至4月14日,国内沪铝主力合约站稳2.47万元/吨,Mysteel A00铝锭现货均价突破2.45万元/吨,创下近五年新高;13日,伦敦金属交易所(LME)铝期货盘中最高触及3608.5美元/吨,创2022年3月以来新高。

截至4月17日收盘,国内沪铝主连期货价格突破2.55万元/吨,相较前一日上涨0.71%。

中东两大核心电解铝厂遭袭,是这轮铝价强势暴涨的直接导火索。

3月28日,阿联酋环球铝业和巴林铝业两大中东核心铝厂遭袭受损。据南华期货数据,两者合计产能占全球超4%。叠加此前巴林铝业主动关停的30.84万吨产能,中东地区已有超30%的铝产能处于停摆状态。

上海钢联分析师黄玉瑶对界面新闻指出,与因原料短缺导致的被动减产不同,电解铝槽一旦遭遇物理破坏“硬关井”,复产周期长达6-12个月甚至数年。这意味着本轮供给收缩不是短暂的情绪扰动,而是长期的物理缺口。

高盛集团分析师近日表示,预计今年二季度全球铝市场将出现约90万吨供应缺口。该缺口将进一步消耗市场库存,使全球铝库存可用天数降至仅45天。

高盛还警告称,在极端情境下,即巴林、阿联酋和卡塔尔完全停产,今年二季度全球铝供应缺口将扩大至200万吨,LME铝价2026年平均价格将达到3400美元/吨。

摩根大通则预测今年原铝供应缺口将达190万吨,因中东供应将减少240万吨。如果考虑到整体市场规模,这将是2000年以来大的缺口。

该行指出,未来几个月铝现货价格仍有上行潜力,有望达到4000美元/吨或以上,预计今年二季度的平均价格为3800美元/吨。

伍德麦肯兹的预测更为激进,认为今年全球铝供应缺口将高达400万吨。

目前,LME铝库存已降至39.71万吨的20年低位,全球铝市正式从紧平衡转向结构性短缺。

此外,国内电解铝供给的“刚性约束”,为铝价提供了坚实的底部支撑。

2018年工信部发布《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,明确将全国电解铝总产能上限锁定在约4500万吨/年。

截至4月中旬,国内电解铝运行产能达4500.43万吨,产能利用率超98%,近乎满负荷运行。

“叠加置换项目环保、能耗要求严格,全年产能净增空间极小,供给端无向上弹性。”上海钢联铝分析师王莉称。

在铝价飙涨与全球缺货的背景下,国内铝企业绩暴涨。近日披露的一季报显示,产业链利润正加速向上游集中。

据界面新闻梳理,中国铝业(601600.SH)预计一季度归母净利润53.02亿-55.85亿元,同比增50%-58%。其报告期内自采矿比率提高,产成品端全部产能满产。

神火股份(000933.SZ)一季度归母净利润22.9亿元,同比增长223.28%。得益于铝价上涨与主要原材料氧化铝价格下降的双向利好,其电解铝板块盈利能力大幅增强。

天山铝业(002532.SZ)预计一季度净利润22亿元,同比增长107.92%。其当季电解铝产销量同比增长约10%,且铝价同比上涨约17%。

出口红利已成为企业业绩的重要增量。

中国是全球最大的电解铝生产国,产量占全球比重接近60%,已成为海外替代供应的核心。

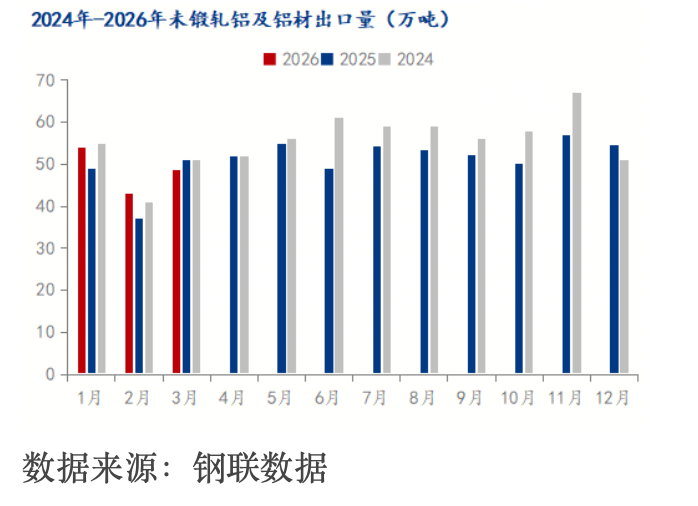

据海关数据显示,今年一季度国内铝材出口扭转了去年的下滑颓势,实现由降转升,铝材出口145.6万吨,同比增6.5%。2025年一季度铝材出口128.6万吨,下降8.7%。

明泰铝业(601677.SH)一季度净利润预增48%-59%。其提及,重要驱动力正是海外铝价大幅上涨,以及“双碳”政策与欧盟碳关税背景下,低碳铝材产品国际竞争力凸显,海外订单同比增长。

在上游冶炼端赚得盆满钵满的同时,下游加工企业利润空间却被大幅挤压。

王莉对界面新闻解释称,对于铝加工行业而言,原铝成本占铝材加工总成本的比重超过70%,成本敏感度极高,经测算,铝价每上涨1000元/吨,铝型材单吨利润将被压缩约700元,中小加工企业的盈利压力尤为突出。

王莉表示,持续高位的铝价使得下游中小企业畏高情绪浓厚,接单态度谨慎,开工率维持低迷,部分企业甚至出现减产、停产现象,订单加速向成本控制能力更强、规模效应更显著的头部企业集中,行业马太效应进一步加剧。

“这种成本挤压带来的需求抑制,不仅制约了下游需求的整体释放,也在一定程度上限制了铝价的上行空间,形成阶段性约束。”她说。

下游企业正在积极自救。

一方面严格控制采购节奏,减少库存储备。此外,结合金融手段对冲风险,出海寻找海外订单以获取更高售价。

与此同时,国内贸易商开辟了“中国出口铝材-海外重熔铸锭”的新型套利模式。因国内铝材相较国外更便宜,具备成本优势,海外商家购买后,将其回炉重熔成铝锭再销售,可获取稳定的价差收益。

“面对全球铝市场供需失衡、国内库存高企与海外供应短缺并存的格局,中国铝材半成品出口成为缓解内外矛盾、实现供需平衡的核心路径。”王莉称。

她指出,税则差异能够打开利润窗口,奠定出口优势。不同铝产品的出口税则差异显著,为铝杆、铝绞线出口创造了独特的利润优势。

具体来看,未锻轧非铝合金铝锭出口税率高达30%,未锻轧铝合金出口税率为15%,7604税则下的铝条杆出口税率为0%,7614税则下的铝绞线出口税率同样为0%,且可享受13%的出口退税,双重政策优势使得其出口利润空间更为可观,成为贸易商重点布局的品类。

7604和7614是指《商品名称及编码协调制度》(HS制度)中用于铝及其制品的两个不同品目,分别对应不同类别的铝产品。

2025年,铝杆加纯铝绞线全年出口3.1万吨,今年一季度出口量达8800吨。

展望后市,全球铝价成本中枢将持续上移。

王莉认为,短期铝价易涨难跌。预计沪铝主力合约短期运行区间为2.4万-2.55万元/吨,整体呈现高位震荡偏强态势。

其总结称,2026年铝市将持续维持“供给刚性强、需求弱复苏、出口成主线”的核心格局,“涨”的动力与“限”的约束将长期交织博弈,铝价高位运行将成为常态。

“未来若要突破该区间向上打开空间,需紧盯两大核心信号:一是国内社会库存出现持续的拐点性去化;二是铝杆、铝绞线等半成品出口数据超预期放量。对于铝市而言,宏观退居二线,地缘政治与全球供给修复速度已成为唯一的定价核心。”

正信期货研究院表示,美伊暂时休战,谈判观望的概率较大,市场对此进行计价且表现较前期钝化,全球铝价整体维持偏强,内盘铝价在海外价格拉升之下被动上涨,考虑到伦铝库存低位且在中东产能影响下,海外现货维持较高升水,需要警惕伦铝近月挤仓风险。

还没有评论,来说两句吧...