界面新闻记者 |

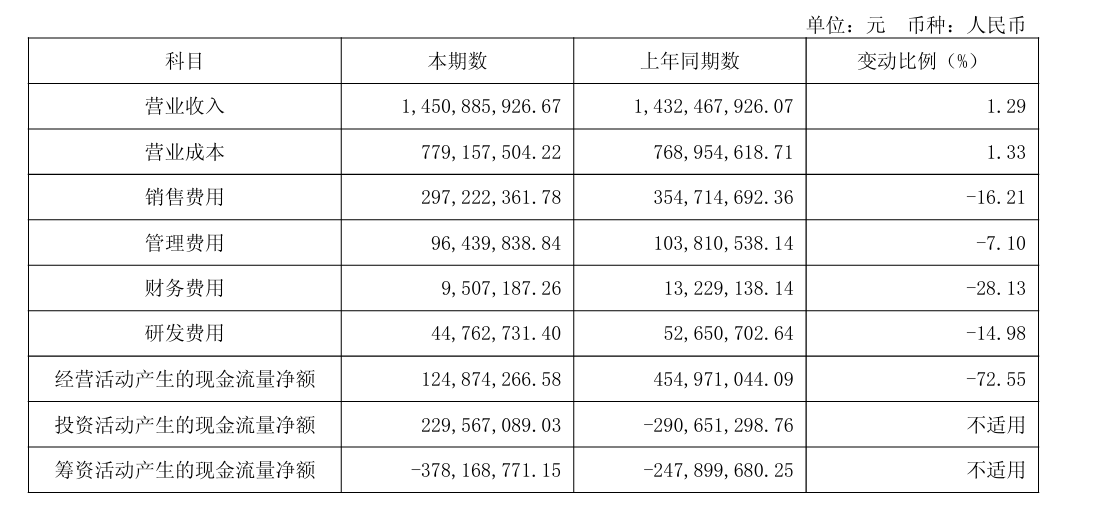

我乐家居(603326.SH交出了一份看似亮眼的2025年业绩答卷:全年归属净利润 1.74 亿元,同比增长 43.56%;扣非净利润 1.5 亿元,同比增长73.27%。

不过,盈利增长难掩隐忧。其中,我乐家居去年营收微增 1.29%,创近 6 年第二低值;净利润增长并非来自主业提质增效,而是依靠销售、研发费用大幅压缩。公司经营现金流暴跌 72.55%,叠加渠道下沉乏力、品牌区域失衡、研发投入与战略承诺相悖等问题,让盈利增长更像是一场 “拆东墙补西墙” 的数字游戏。

费用猛砍撑起利润,营收创六年次低

在定制家居行业整体下行的 2025 年,我乐家居的利润双增显得格外突出,但拆分数据来看,这份增长的含金量大打折扣。

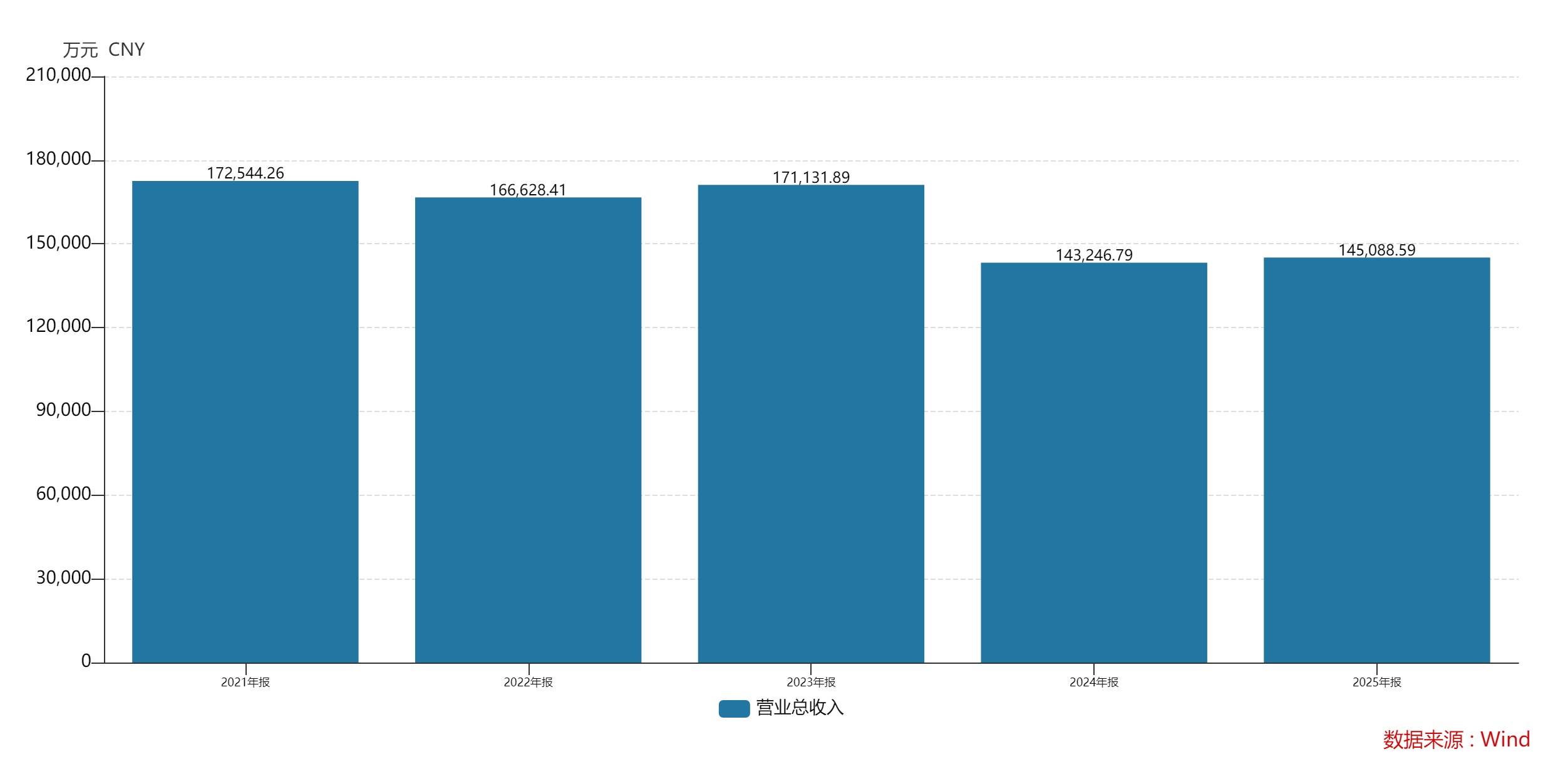

财务数据显示,2025 年我乐家居营业收入 14.51 亿元,同比微增 1.29%,这一数值不仅远低于行业头部企业,更是创出公司近 6 年营收第二低值,甚至低于 2020 年的 15.84 亿元。与之形成鲜明对比的是,公司归属净利润和扣非净利润分别实现 43.56% 和 73.27% 的高增长,利润增速与营收增速的严重背离,核心原因并非产品溢价提升或市场份额扩大,而是费用端的大幅缩减。

“我乐家居去年净利率提升完全是费用压缩的结果,公司营收微增、毛利率保持不变,利润增长没有任何主业经营层面的支撑,纯粹是财务层面的‘节流’行为。”财务分析师张瑜对界面新闻记者表示,这种依靠削减费用实现的利润增长,不具备可持续性。

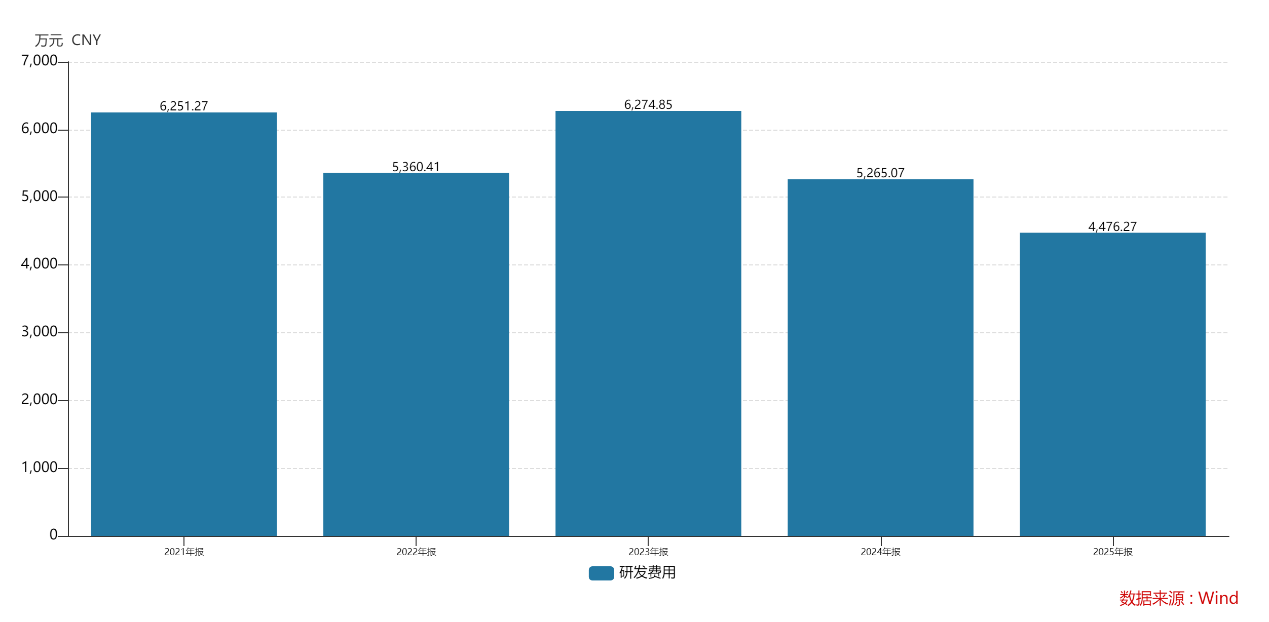

2025 年我乐家居销售费用为 2.97 亿元,同比下滑 16%;研发费用为 0.45 亿元,同比下滑 15%。对于费用下滑原因,公司解释称,广宣费和房屋租赁费用减少、研发投入减少。其中,销售费用削减直接体现在市场推广层面,而研发费用下滑则与公司战略承诺形成了鲜明的矛盾。

我乐家居明确表示,面对宏观环境和房地产市场的风险,公司将 “通过持续的设计创新和品牌赋能提升产品附加值”,并强调 “依托原创设计能力提升产品溢价”。但原创设计的核心在于研发投入,15% 的研发费用降幅,无疑让公司的战略承诺沦为空谈。

我乐家居明确表示,面对宏观环境和房地产市场的风险,公司将 “通过持续的设计创新和品牌赋能提升产品附加值”,并强调 “依托原创设计能力提升产品溢价”。但原创设计的核心在于研发投入,15% 的研发费用降幅,无疑让公司的战略承诺沦为空谈。

“定制家居行业的核心竞争力之一就是产品设计,尤其是中高端市场,研发投入的减少会直接导致产品创新能力下降,进而影响产品溢价和市场竞争力,公司所谓的‘设计创新提升附加值’,目前来看缺乏实际投入支撑。” 家居行业研究员王浩对界面新闻记者表示。

从营收结构看,我乐家居业务板块严重分化。2025 年公司经销商业务收入同比增加 11.46%,直营业务收入同比微增 0.76%,大宗业务收入则同比减少 62.53%。作为定制家居企业的重要营收来源,大宗业务的萎缩对公司造成了直接冲击。

从营收结构看,我乐家居业务板块严重分化。2025 年公司经销商业务收入同比增加 11.46%,直营业务收入同比微增 0.76%,大宗业务收入则同比减少 62.53%。作为定制家居企业的重要营收来源,大宗业务的萎缩对公司造成了直接冲击。

界面新闻记者发现,我乐家居的财报中暗藏着诸多风险点。高比例对外担保、经营现金流暴跌等问题,正让公司的财务状况日趋严峻。

截至 2025 年末,我乐家居及控股子公司累计对外担保余额为 3.93亿元,占2025 年末经审计净资产的 33.23%。高比例的对外担保,本质上反映了公司自身的资金链压力,也让其财务风险敞口扩大。

与高担保相伴的,是经营现金流的恶化。2025 年我乐家居经营活动产生的现金流量净额为 1.25 亿元,同比暴跌 72.55%,公司对此的解释是 “销售商品、提供劳务收到的现金减少”。经营现金流是企业主业经营 “造血能力” 的直接体现,大幅下滑意味着公司的营收回款能力下降,资金流动性也随之承压。

一边是依靠费用压缩实现的利润增长,一边是高担保、低现金流、弱流动性的财务风险。一般来说,这种财务状况下,公司的利润增长不具备可持续性。

针对如何摆脱 “靠降费增利” 的发展模式、研发投入缩减的原因是什么等问题,我乐家居对界面新闻记者表示,“利润增长系深化业务结构调整的战略成果,而非单纯依赖费用管控”、“在研发投入方面,公司坚持“质”优于“量”的原则”。

对比看,行业龙头欧派家居2025年前三季度研发投入达 6.57 亿元,同比提升0.55%,研发投入占销售比例达4.97%,超过我乐家居的3.09%。

在定制家居行业消费升级、产品创新成为核心竞争力的背景下,研发投入的持续缩减,必然导致产品迭代速度放缓、设计创新能力下降,公司在年报中研发费用变动原因更是明确为 “报告期内研发投入减少”,而非研发效率提升。

行业竞争中渐失优势

在财务风险暗藏的同时,我乐家居经营层面也存在诸多短板。渠道下沉深度不足、品牌认知区域失衡、多品类融合能力偏弱等问题,在行业深度调整和竞争加剧的背景下,正让公司的市场竞争力不断下滑。

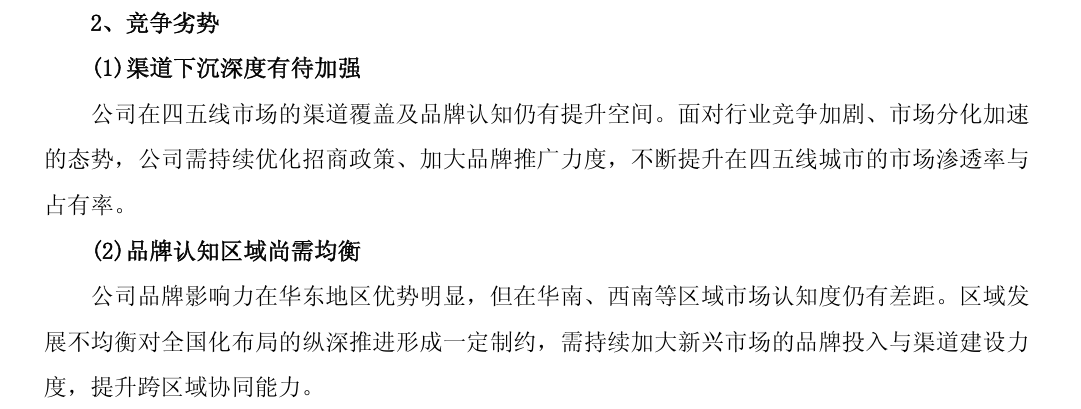

从渠道布局看,我乐家居的渠道下沉能力落后于行业头部企业。公司也坦言,“在四五线市场的渠道覆盖及品牌认知仍有提升空间”。从门店数量看,这种差距更为直观:截至 2025 年,欧派家居门店数量约 7500 家;索菲亚约 3500 家;志邦家居约 3800 家;我乐家居按照旧口径(厨柜 + 衣柜)为1710家,新口径综合店则为856家。按旧口径计算,我乐家居门店数量不足欧派家居的 1/4、索菲亚的 1/2。

“四五线市场是定制家居行业未来的重要增长极,头部企业早已完成深度下沉,而我乐家居的门店数量偏少,四五线市场的渗透率和占有率偏低,直接限制了公司的市场拓展空间”, 王浩表示。更重要的是,我乐家居产品定价偏高,而四五线市场消费者价格敏感度较高,这让公司在下沉市场竞争中处于劣势,“渠道下沉不仅是门店数量的增加,还需要匹配相应的产品定价和市场推广策略,我乐家居目前在这两方面都存在明显不足”。

品牌认知的区域失衡,也成为制约我乐家居全国化布局的重要因素。公司品牌影响力在华东地区优势明显,但在华南、西南等区域市场的认知度仍有较大差距。“区域发展不均衡,让公司的全国化布局难以向纵深推进,华东市场增长见顶后,华南、西南等新兴市场无法及时承接,导致公司整体营收增长乏力。” 王浩分析称,公司虽表示将 “加大新兴市场的品牌投入与渠道建设力度”,但 2025 年销售费用16% 的降幅,让这一计划落地缺乏资金支撑,“品牌推广需要持续的广宣费投入,销售费用削减,直接导致公司在新兴市场的品牌建设难以推进,区域失衡的问题将进一步加剧”。

随着整家定制成为行业标配,定制家居行业的竞争已从单一价格竞争升级为品牌、渠道、多品类整合能力的综合较量。一方面,我乐家居虽已具备厨衣木卫软等自研自产的多品类融合能力,但各品类间的协同效应尚有深化空间。另一方面,头部企业已经实现了家具、家电、软装的一体化整合,而我乐家居的多品类融合仍停留在产品层面,未能实现渠道、销售、设计的协同,这让其在整家定制的竞争中难以形成综合优势。

加剧的行业竞争

行业竞争加剧也让我乐家居生存环境愈发严峻。

目前,定制家居行业的市场份额正进一步向头部企业集中,家电、建材、互联网家装等跨界主体也在持续渗透,价格战在下沉市场和线上渠道依然存在。我乐家居不仅门店数量远少于头部企业,营收规模也差距较大 ——2025 年欧派家居营收预计 180 亿元左右,索菲亚预计 100 亿元左右,我乐家居则为 15 亿元左右。“在行业分化加速下,中小企业的生存空间不断被挤压,我乐家居作为腰部企业,既没有头部企业的规模和渠道优势,也没有中小企业的价格优势,若不能及时补齐经营短板,未来的市场份额可能会进一步萎缩。” 张瑜表示。

对此,我乐家居回复界面新闻记者称,公司“坚持中高端差异化战略”。

但实际上公司在年报中披露,“公司在四五线市场的渠道覆盖及品牌认知仍有提升空间”“在华南、西南等区域市场认知度仍有差距”。

国家统计局数据显示,2025 年家具制造业规模以上企业营收同比下降 10.70%,利润总额同比下滑 12.10%,叠加房地产市场新房交付持续收缩,行业整体需求承压。与此同时,消费者对居住品质的要求并未降低,环保、智能、颜值等诉求持续提升,推动企业从粗放式增长转向精细化运营。

在存量博弈与消费升级双重影响下,我乐家居面临的最大挑战,在于如何从 “费用压缩的盈利增长” 转向 “主业提质增效的可持续增长”。

还没有评论,来说两句吧...