界面新闻记者 | 杨志锦

大行争霸赛从未停歇,近年更趋激烈。

头部阵地,农业银行(601288.SH,01288.HK)变身“铁王座”最强挑战者——继2023年资产规模超越建设银行(601939.SH,00939.HK)后,其市值在去年一度超过工商银行(601398.SH, 01398.HK ),且资产规模逐步逼近工商银行,“宇宙行”的王冠首次出现松动迹象。

而在“铁王座”之外,另一场大战同样惊心动魄:工农建中四大行之后,谁是中国第五大行?如果邮储银行(601658.SH,01658.HK)说是,那么交通银行(601328.SH,03328.HK)肯定不服;如果交通银行说是,那么邮储银行也不服。

从主要指标看,两家银行互有胜负:2025年邮储银行总资产、营收规模双双超过交通银行,最新总市值亦略占上风,但交通银行净利润仍高于邮储银行。值得注意的是,邮储银行虽然体量更大,但业务深度根植本土、全球化布局较弱,因此并不在全球系统重要性银行之列,而交通银行则是纳入全球系统重要性银行的五家大行之一。

为什么在营收高出交通银行900多亿元的背景下,邮储银行净利润仍低于交通银行?过去几年两家银行的业务结构发生了哪些变化,未来谁又会胜出?

邮储银行总资产何以超越交通银行?

资产规模是衡量商业银行实力的关键指标。因为体量越大,银行可通过利差赚取更多收益,一定程度上也能带来更多的手续费及佣金收入。

以资产规模衡量,交通银行、邮储银行的体量在四大行之后,但在股份行领头羊招商银行(600036.SH,03968.HK)之前:2025年末二者资产规模均不到四大行的一半,但高出招商银行2万多亿元。

换言之,交通银行、邮储银行要实现对四大行的赶超基本无望,但招商银行在资产规模上的追赶则是实实在在的。过去十年,招商银行总资产占交通银行的比重上升了13个百分点。

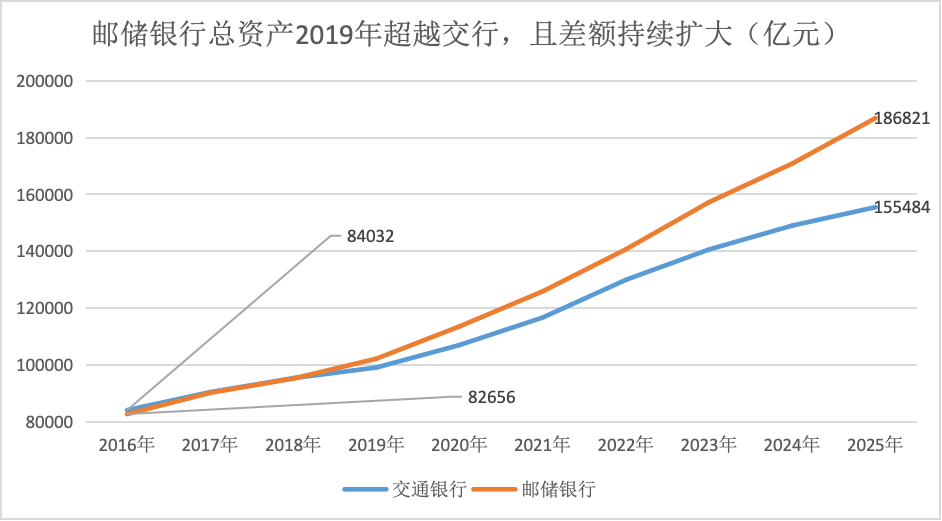

同期,交通银行和邮储银行之间也展开了你追我赶的激烈竞争。2016年末邮储银行总资产8.26万亿,还低于交通银行,但2019年邮储银行总资产首度超过交通银行,此后这一差距持续扩大。

财报数据显示,截至2025年末邮储银行总资产18.7万亿元,高出交通银行3万多亿元。如分时段来看,邮储银行资产规模和交通银行差距拉大主要在2022-2025年。

分析来看,主要因为邮储银行对公贷款、金融投资增长较快。同花顺ifind数据显示,2025年末邮储银行对公贷款余额4.3万亿元,相比2022年末增长了60%,这一增速是交通银行同期增速的两倍。

“公司业务过去是邮储银行的短板,但这几年发展迅猛,‘十四五’时期的公司客户数量、贷款规模和客户融资总量都实现了翻番。过去两年公司业务的收入增幅、存贷款增幅在国有大行中都名列前茅。”邮储银行行长芦苇在该行2025年业绩会上表示。

邮储银行公司业务的短板,直接表现为对公贷款余额相对较低,但也正是这种低基数,为其增长提供了较大空间。芦苇还介绍,邮储银行过去几年从无到有构建了公司金融“1+N”经营与服务新体系。

进一步拆分看,邮储银行过去三年贷款增幅最高的两个行业分别为水利、环境和公共设施管理业以及租赁和商务服务业,二者贷款余额分别增长了2.5倍、1.7倍。

这两个行业贷款大多为基建类贷款。租赁和商务服务业包括租赁业、商务服务业两类,其中商务服务业包含投资与资产管理子项,指政府主管部门转变职能后,成立的国有资产管理机构和行业管理机构的活动,因此业内也将租赁与商务服务业贷款视为融资平台类或基建类贷款。

经过多年的快速增长后,邮储银行公司贷款余额目前仍显著低于交通银行。对于邮储银行而言,公司贷款增长过快的另一面则是资本消耗过快,该行是六大行中核心一级资本充足率距离监管要求最近的大行。

金融投资方面,2022-2025年邮储银行金融投资余额增长了35.4%,也高于交通银行同期增速。进一步拆分看,主要因为邮储银行加大了政府债券的购买力度,这既减少了资本占用,也能带来一些政务类项目。

“国有大行资金成本低,因此可以持有更大比例的利率债。同时承购的地方债规模高,相应也会有地方政府存贷款项目的支持。”某股份行机构业务部人士对界面新闻记者表示。

零售金融方面,二者增速大体相当(接近20%),交通银行还略微高一点。其中2022-2025年邮储银行个人住房贷款微增5%,交通银行则下降,二者零售贷款的增长主要依赖消费贷、个人经营贷的拉动,尤其交通银行较为明显。

总体而言,过去几年交通银行的资产扩张较慢,除了信贷需求较弱外,存款增长乏力也是重要原因,近三年交通银行存款年均增长5.3%。而同期邮储银行存款保持着接近两位数的增长,既为该行投放对公贷款提供了“弹药”,也能增配政府债。

邮储银行高息差的A面和B面

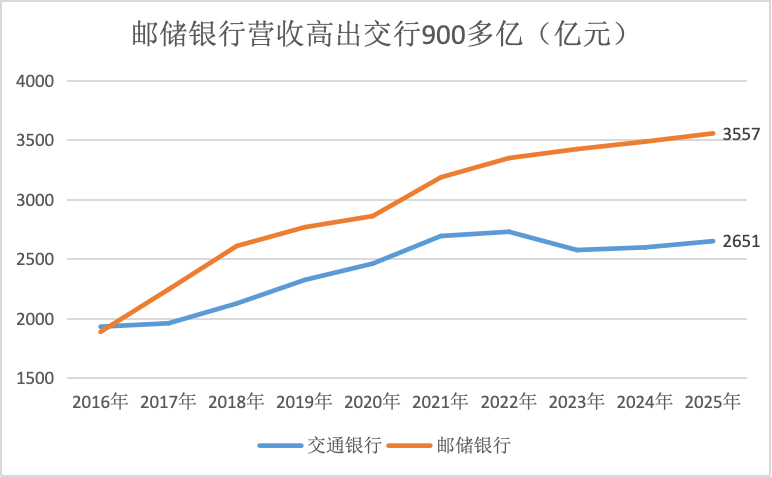

从营收看,邮储银行的营业收入在2017年已超过交通银行,此后这一差距持续扩大。2025年邮储银行营业收入达到3557亿元,高出交通银行900多亿元。

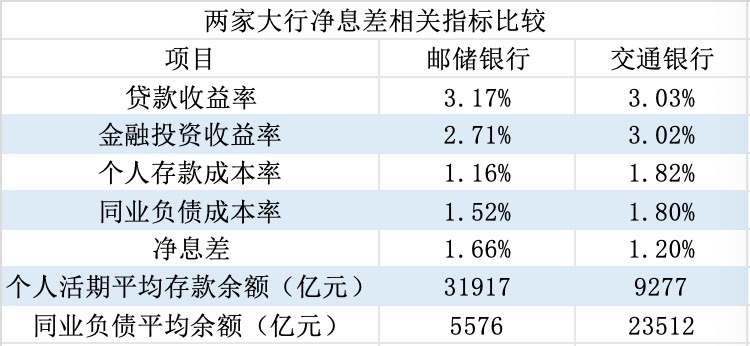

究其原因,邮储银行不仅资产规模更高、扩张速度更快,净息差也更高。财报数据显示,2025年邮储银行净息差为1.66%,高出交通银行46BP——其净息差优势不是来自资产端,而是来自于负债端。

在资产端,交通银行的生息资产收益率还要略高于邮储银行,主要因为受资本约束,邮储银行金融投资更多投向了资本占用较少的利率债,相应金融投资收益较低,而交通银行配置的企业债等非利率债占比较高,且久期可能偏长。

财报数据显示,2025年交通银行金融投资收益率为3.02%,几乎持平于贷款收益率,而上市银行金融投资收益率普遍低于3%,且远低于贷款收益率。

在负债端,邮储银行负债成本显著低于交通银行。财报数据显示,2025年邮储银行负债成本1.19%,低于交通银行65个基点。

这一优势源于邮储银行独特的渠道禀赋。依托近4万个邮政网点深入县域、乡村,邮储银行触达了大量对利率敏感度较低的个人客户,形成了规模庞大且成本低廉的零售存款——即便在定期化趋势下仍保持独特优势,个人定期存款成本不到1.5%,而同业普遍在2%以上。

相比而言,交通银行既缺乏邮储、农行的县域渠道下沉能力,也缺少工商银行、建设银行的对公客户绝对统治力,这种结构性短板导致其存款成本在六大行中相对偏高。过去几年,由于存款增速较慢,交通银行不得不通过利率相对较高的同业存款弥补负债缺口,进一步推升负债成本,侵蚀了净息差空间。

但是,对邮储银行较高的净息差需要辩证地看。邮储银行的存款约七成是通过邮政集团的邮政储蓄网点吸收,而这并非“免费的午餐”,邮储银行需为此支付相关费用。

财报数据显示,2025年邮储银行储蓄代理费1134亿元,约占全行营业收入的三分之一。如果将储蓄代理费计入相关存款成本中,邮储银行的真实净息差并没有那么高。

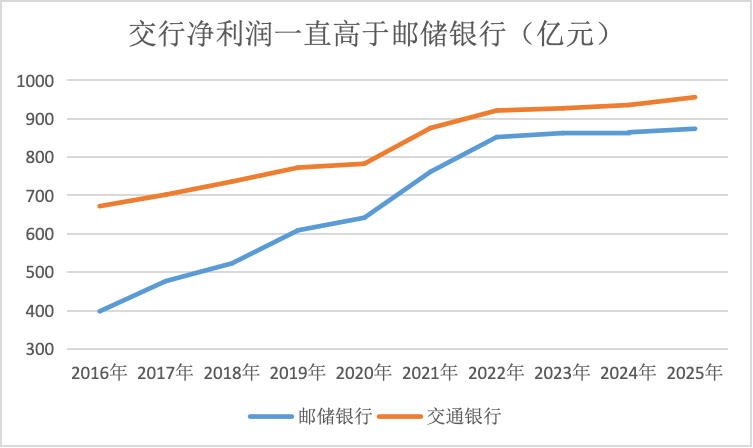

根据会计准则,储蓄代理费计入业务及管理费,冲减当期利润。这也导致邮储银行虽然营收超过交通银行,但净利润仍低于交通银行。财报数据显示,2025年交通银行净利润956亿元,高出邮储银行近百亿元。

此外,交通银行的营收质量相对较高。商业银行的营业收入分为利息净收入、手续费及佣金净收入以及其他非息收入三大类。其中,利息净收入主要来自存贷款利差,属于资本消耗型业务;而手续费及佣金净收入则来自于中间业务,其具备资本占用少、稳定性高、持续性强和风险较低等特点。

同花顺ifind数据显示,2025年交通银行手续费及佣金净收入382亿元,高出邮储银行近百亿元;占营业收入的比重为14.2%,居上市银行前列,高出邮储银行一倍。

这意味着交通银行向轻资产、轻资本方向的转型更有成效。这背后是交通银行着力打造“财富金融”特色,理财等手续费收入占比较高;邮储则依托县域网点优势,手续费以代理和结算业务为主,财富管理相关手续费占比不高。

以零售AUM(资产管理规模)为例,2025年末邮储银行零售AUM是交通银行的3倍,但非存AUM占比、人均非存AUM显著低于交通银行。

非存AUM是衡量银行财富管理能力的核心标尺:人均非存AUM规模越大、非存AUM占比越高,意味着客户资产从“存款沉淀”向“理财增值”的转化越充分,相应可带来更多的手续费收入。

短板与长板

交通银行始建于1908年,是中国历史最悠久的银行之一,改革开放后于1987年4月重新组建对外营业。邮政储蓄则可追溯至1919年开办的邮政储金业务,但邮储银行直到2007年3月才挂牌成立。

二者刚成立之时均不在国有大行之列。为区别于国有独资的四大行,交通银行重新组建之时引入地方政府、部门、企业甚至个人股东,总部也从北京迁至上海,划入股份行的行列。2007年沪港两地均完成上市后,交通银行纳入国有商业银行之列,“五大行”的说法由此开始。

邮储银行挂牌后,监管部门一直将该行单列为邮政储蓄银行,直到2019年邮储银行才划入国有大型商业银行之列,“六大行”的格局至此形成。

去年中央财政完成注资后,二者国有大行的标签进一步强化:财政部持有交通银行的股份上升至35%,成为交通银行的控股股东;财政部直接持有邮储银行16%的股份,并透过邮政集团持有邮储银行52%的股份。

按照监管分类,交通银行、邮储银行均可全国展业,二者的网点均遍布大江南北、城市乡村,但由于二者定位、区位不同,其布局侧重点也呈现出显著的不同。

交通银行是唯一一家总部位于上海的国有大行,近年推动上海主场战略落地,持续加大对上海和长三角重点区域的资源倾斜。邮储银行总行虽然在北京,但依托4万个网点,邮储银行的业务布局重点在县域和乡村。

在多年发展后,两家银行的经营版图呈现出鲜明的镜像反差:

交通银行面临着“对公强而零售弱、中收强而息差弱、人均高而覆盖窄、资本足而负债紧”的结构性掣肘。值得关注的是,尽管资本相对充足、资产投放能力相对不错,但交通银行存款增长乏力,尤其近三年对公存款增速较低,正成为制约其扩表的关键瓶颈。

邮储银行则恰恰相反,其呈现出“零售强而对公弱、息差强而中收弱、客户广而人均低、负债足而资本紧”的特征。其中,邮储银行存款富裕、资产增速也较高,但核心一级资本充足率长期贴近监管红线,资本制约是其主要短板。

因此,未来第五大行之争,本质是一场“补短板、锻长板”的攻防战——交通银行需破解存款基础薄弱的瓶颈以释放资本潜能,邮储银行则需突破资本约束以激活规模价值。谁能率先打破自身的能力边界,谁就能在争夺中占据先手。

短期而言,战局已现微妙偏转。随着财政部上千亿注资到位,邮储银行的资本“紧箍咒”阶段性松绑,资产扩张的弹性空间骤然打开。今年邮储银行信贷增速目标高于交通银行,其资产规模可能站上20万亿的台阶,净利润或进一步逼近交通银行。

但中长期来看,胜负尚未有定。“我们的工作、我们的服务要以客户满意、市场满意为出发点和着力点。离开了扎实的客户基础,一些短期的指标不可能长久。”交通银行行长张宝江在该行业绩会上表示,“我们要以‘三千年一开花,三千年一结果’的定力和决心,来推进我们的客户基础工程。”

随着客户基础工程的夯实,坐拥上海主场的交通银行有望吸纳更多存款和零售AUM,夯实存款基础和财富金融特色。这不仅能支撑其资产规模扩张,还将提升非息收入占比,增强穿越低利率周期的韧性。

还没有评论,来说两句吧...