文/瑞财经 许淑敏

这个4月,广州农商行有一个重要的任务——

完成一批个人不良贷款的转让。

从上个月底开始,广州农商行已经陆续公开披露关于2026年第1期个人不良贷款(个人经营性贷款)转让项目、关于2026年第2期个人不良贷款(个人经营性贷款)转让项目。

这两个项目均为个人经营性不良贷款项目,第1期未偿本息总额6606.68万元、3723笔资产,第2期未偿本息总额6115.13万元、4464笔资产,竞价时间是4月8日。

从4月10日开始,在银登网上,广州农商行陆续披露了4个关于个人不良贷款(信用卡透支)转让的项目。

比较早进行竞价的是广州农商行2026年第5期个人不良贷款(信用卡透支)转让项目,竞价时间为4月17日。

这一项目未偿本金总额9643.61万元,未偿利息总额1.69亿元,未偿本息总额2.66亿元,共1729笔资产,加权平均逾期1939.8天,借款人加权平均年龄40.09岁。

随之,广州农商行2026年第3、4、6期个人不良贷款(信用卡透支)将同时于4月20日进行竞价转让。

具体看:

第3期:未偿本金总额2.47亿元,未偿利息总额1.2亿元,未偿本息总额3.67亿元,5141笔资产,加权平均逾期728.62天,借款人加权平均年龄44.33岁。

第4期:未偿本金总额2.47亿元,未偿利息总额1.24亿元,未偿本息总额3.71亿元,5415笔资产,加权平均逾期740.15天,借款人加权平均年龄43.31岁。

第6期:未偿本金总额2.51亿元,未偿利息总额1.48亿元,未偿本息总额3.99亿元,4529笔资产,加权平均逾期890.99天,借款人加权平均年龄41.71岁。

短短二十天时间,广州农商行要处置个人不良贷款合计15.3亿元,要转让的资产笔数高达2.5万笔。

这些不良资产,转让要求同样包括,意向受让方受让项目后,只能采取正当、合法的手段进行处置。

意向受让方承诺不再次将该资产包中资产对外转让,不通过暴力催收不良贷款,不委托有暴力催收、涉黑犯罪等违法行为记录的机构开展清收工作。

广州农商行急着处置不良资产,有其现实的必要性。

在最新公布的2025年报当中,广州农商行提及“在复杂严峻的外部环境下,经济增长放缓,持续加大风险化解及不良处置力度”。

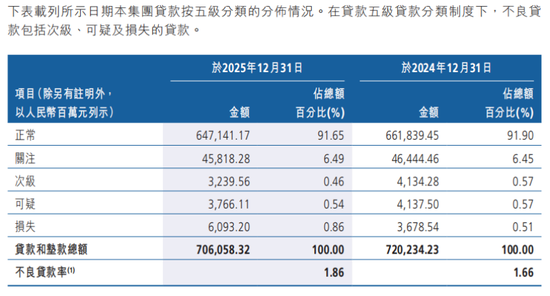

主要原因在于,2025年12月31日,广州农商行不良贷款率1.86%,较上年末上升0.2个百分点,资产质量有待进一步提升。

瑞财经发现,在贷款五级分类制度下,广州农商行正常类贷款占比从2024年的91.9%下降至2025年的91.65%,关注类贷款占比从2024年的6.45%上升至2025年的6.49%。

同时,该行损失类贷款60.93亿元,同比上涨了65.66%,占比亦达到0.86%。

按产品划分不良贷款,公司贷款不良率下降,而个人贷款不良率上升了。

截至2025年底,广州农商行公司不良贷款金额为50.77亿元,占不良贷款总额38.76%,不良贷款率1.2%,较上年度下降了0.35个百分点。

而个人不良贷款金额为80.21亿元,占不良贷款总额61.24%,不良贷款率4.12%,较上年末上涨了1.23个百分点。

要知道,从整个广州农商行贷款总额来看,个人贷款总额1946.56亿元,占比为27.57%,不足三成。但个人不良贷款金额却超过六成,可见发展的不平衡。

于2025年12月31日,广州农商行个人按揭贷款、个人经营贷款、个人消费贷款和信用卡余额分别为863.02亿元、738.25亿元、213.05亿元和132.24亿元,在贷款总额中的占比分别为12.22%、10.46%、3.02%和1.87%。

信用卡余额占比不高,但相关投诉不少。

2025年,广州农商行全年受理各渠道消费者投诉 共1044件,投诉地区集中在广东省内,投诉业务类别主要分布于信用卡协商还款类及信用卡催收纠纷类。

还没有评论,来说两句吧...