界面新闻记者 |

三个月前的“暂无新大型项目规划”言犹在耳,而今东方盛虹(000301.SZ)在十天里接连抛出两项巨额投资,合计金额约167.85亿元,与此次“资本开支逐步下降”的表态形成鲜明反差。

4月11日,东方盛虹公告,公司三级全资子公司与连云港徐圩新区管委会签署合作意向协议,拟投资新建芳烃产业链提质增效项目,预计总投资约133.3亿元。

这起百亿项目意在布局高端化工新材料领域,建设内容主要包括15万吨/年TDI、5万吨/年HDI、30万吨/年PC、24万吨/年烧碱、24万吨/年双酚A等共10套关键装置。公司表示,此举公司可进一步向芳烃产业链下游延伸,丰富新能源新材料产品布局,构建“1+N”多元化产业链格局。

市场也认为,这是公司一次巩固产业链地位的关键布局,可助于公司提升高附加值产品占比。

就在一周前,东方盛虹公告,全资子公司盛虹炼化(连云港)拟投资约34.55亿元建设200万吨/年焦化原料预处理装置及相关配套设施。公司预计,项目投产后预计年均营业收入约为20.22亿元,预计年均实现利润总额约为3.88亿元。

短时间内两项巨额投资,即便指向长期产业升级,对于当前负债高企、业绩刚脱离亏损的东方盛虹而言,资金压力已然凸显。

133.3亿元芳烃项目暂为意向性协议,东方盛虹尚未披露资金来源,而34.55亿元的炼化项目则明确资金来源为自有资金和银行借款等。

东方盛虹还有多少举债空间?

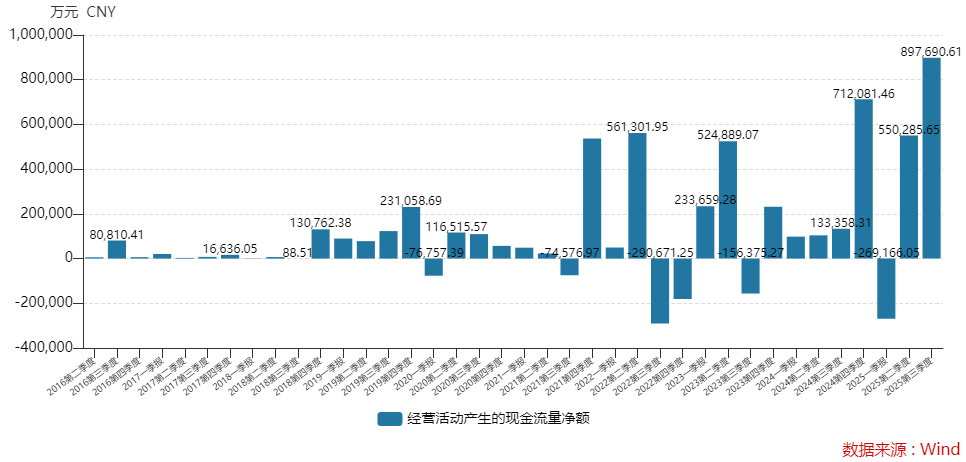

界面新闻注意到,截至2025年三季度末,东方盛虹账上货币资金177.20亿元,看似尚可覆盖投资规模,但公司债务压力已处于高位区间。

截至去年三季度末,公司总负债合计1,750.59亿元,其中流动负债合计1,007.25亿元,短期借款558.10亿元,资产负债率已高达82.26%,可见公司继续举债投资的空间已不大。

好在东方盛虹现金流表现有所改善。公司去年第三季度经营性现金流89.77亿元,刷新历史新高。

巨额资本开支计划,也直接推翻了公司此前的公开表态。

正因负债高企,机构对东方盛虹的资本开支计划十分关注,在2026年的两次机构调研活动上,2026年的资本开支计划均被问起。

“预计未来公司资本开支会呈现逐步下降趋势。”彼时,东方盛虹投资者关系总监沈杰明确回应,目前公司大部分装置已经按照前期规划建成投产,尚有EVA、涤纶长丝等少量项目仍处于建设期,除此外暂时没有其他新的大型项目建设规划。

东吴证券在今年2月也表示,看好东方盛虹资本开支进入尾声,新材料进入收获期。

仅时隔两个月,公司投资战略便骤然转向,资本开支不降反升,财务压力进一步加剧。

东方盛虹在建工程有所下降,但依然高达上百亿元。

2025年三季度末,东方盛虹在建工程余额135.66亿元,较2024年末的250.27亿元下降了约46%。原因是部分项目转入固定资产。但百亿级在建规模叠加新增投资,公司重资产投入压力仍居高不下。

两个项目中,34.55亿元的项目建设周期为两年,百亿元新项目投资周期未定。

与此同时,市场对东方盛虹的业绩复苏与周期反转,仍存在明显分歧。

作为一家新能源、新材料能源化工企业,东方盛虹拥有1600万吨/年盛虹炼化一体化项目、240万吨/年的甲醇制烯烃(MTO)及70万吨/年的丙烷脱氢(PDH)装置,覆盖“油头”“煤头”与“气头”三种烯烃制取工艺路线。

公司新项目聚焦高端化工新材料,补齐TDI、HDI、PC等短板,完善“烯烃+芳烃”双产业链,契合光伏、新能源等下游需求。

这些产品均为高技术壁垒的高端化工新材料:TDI/HDI垄断于国际巨头,是新能源汽车、高端防腐的关键材料;PC为工程塑料标杆,国内依赖进口;双酚A与烧碱则作为配套,实现PC原料自给与公用工程协同。

因此,此举被视为公司扭转业绩、巩固产业链地位的关键布局。

基本面上,东方盛虹刚脱离巨亏泥潭,业绩反转根基并不牢固,且原油价格走势成为最大变数。

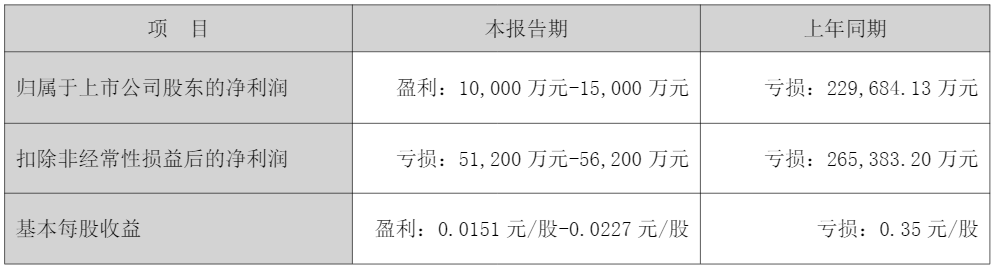

业绩预告显示,东方盛虹去年预计实现归母净利润1亿元至1.5亿元,2024年为亏损22.97亿元。不过,主业仍处于亏损状态。公司扣非归母净利润为亏损5.12亿元至5.62亿元。

对比去年三季报可知,东方盛虹去年四季度扣非归母净利润亏损仍超过4亿元。

对于减亏的原因,东方盛虹表示,一方面,公司1600万吨/年盛虹炼化一体化项目及其他各产业板块运行平稳、产销顺畅。

另一方面,2025年以来原油中枢价格缓慢下行,石化产品价格重心整体下移,公司采取了优化原油采购策略、强化产业板块联动、调整产品产出结构、丰富下游高附加值化工品种类等多种措施。

对于业绩的改善,沈杰在今年1月份解释称:“目前布伦特原油价格已经降至 60 美元/桶的相对低位,相比前几年显著下降,这对于炼化一体化项目而言是较为有利的因素。”

但是事与愿违。中东地缘冲突骤然升级,国际油价在多重刺激下大幅飙升。布伦特原油价格由1月初的不到60美元/桶,一路暴涨至最高一度突破110美元/桶,近期仍高位运行在约95美元/桶附近。

预期反转,东方盛虹期待的“油价偏弱”窗口,已然关闭。曾经的成本优势,正在急速转变为巨大的成本压力。

沈杰提到,原油是公司最主要的原料,每年原油加工能力达到1600万吨。目前公司原油采购从海外进口。

去年东方盛虹扭亏,依赖的是行业周期和低油价的成本控制,但主业未实质性改善,高油价之下,增长的持续性存疑。

本周末,美伊的首轮谈判暂未能达成协议,国际局势仍不明朗,国际油价也将依然将处于大幅振荡之中。

因此,此时高杠杆,推重资产投入,难免被市场所质疑。

一体两面,油价上涨形成利空,化工产品涨价带来利好。

近期化工产品在纷纷涨价,包括纯苯、丁二烯、丙烯腈、丙酮、苯乙烯、PTA、PX、环氧丙烷等。

据介绍,东方盛虹炼化一体化项目下游配套产能有:纯苯超100万吨、丁二烯25万吨、丙烯腈104万吨、丙酮25万吨、苯乙烯45万吨、PTA630万吨、PX280万吨、环氧丙烷20万吨。

“公司芳烃链产品的总产能合计超过了1000万吨。公司已打通‘原油—PX—PTA—聚酯化纤’的全产业链。”沈杰指出,产品价格上涨有利于提升公司盈利能力。

东吴证券认为,炼化反内卷持续推进,东方盛虹多个产品链条景气度底部回升,公司潜力有望释放。

东方盛虹自身业绩复苏仍不确定,此时高杠杆加码大额投资,难免引发市场对其资金链、偿债能力的担忧。这究竟是一次对未来的战略卡位,还是一次高风险的财务冒险?

还没有评论,来说两句吧...