21世纪经济报道记者 董鹏

定期报告披露期,业绩成为上市公司股价最好的催化剂。

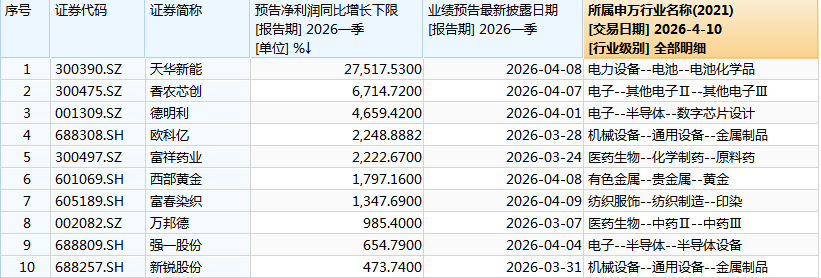

4月10日,再涨10.16%,较该公司业绩预告发布前已经上涨近20%。近两日披露的业绩预告显示,公司预计一季度净利润为9亿元至10.5亿元,较上年同期增长27517.53%至32120.45%。

单就盈利弹性而言,天华新能至少275倍的利润增幅,位居目前所有披露一季度业绩预告A股公司的首位。

这不是个例。同行业的4月9日晚间披露的业绩预告也显示,预计公司一季度净利润将增长270.97%-308.07%,扣非后净利润则至少增长9.5倍。

以上率先披露业绩预告的两家锂业公司,盈利同步大涨绝非偶然,主要便是受到2025年同期利润基数较低、今年一季度处于相对高位的锂价刺激。

根据统计,今年一季度国内电池级碳酸锂均价达到15.44万元/吨,环比、同比均出现明显上涨,较2025年同期的7.58万元/吨的均价更是涨幅翻倍。

上述背景下,2025年利润基数较低,且锂矿、锂盐业务集中度较高的公司也将获得更好的盈利弹性,后续披露的一季报净利润将会出现动辄数倍,甚至是数十倍的增长。

一季度锂价同比翻倍

天华新能、中矿资源的盈利增长,从2025年四季度锂盐大幅反弹便已经注定。

今年一季度,碳酸锂、氢氧化锂两大主营产品价格亦维持在13万元~18万元/吨的相对高位波动,季度均价显著高于2025年四季度、2025年一季度。

数据统计结果显示,今年一季度,国内电池级碳酸锂均价为15.44万元/吨,环比上涨74.86%,同比上涨103.7%;同期,国产氢氧化锂(56.5%)均价为14.71万元/吨,环比上涨81.6%,同比上涨109.5%。

对于盈利数据的大幅增长,上述两家公司亦将首要原因归结为锂价反弹。

中矿资源指出,“受下游储能、动力电池需求增长推动,锂盐产品市场价格较上年同期显著增长,公司锂电新能源原料开发与利用业务利润较上年同期增长,公司整体盈利能力提升。”

需要指出的是,中矿资源是国内极少数能够实现锂精矿原料100%自给的矿石提锂企业,其生产成本相对稳定。

根据公司年报“分产品”营业收入、营业成本与锂盐产销量估算,该公司2025年单吨锂盐成本约为6.1万元/吨,平均售价约为8.1万元/吨,锂盐产品毛利率为24.4%。

虽然目前还只有业绩预告,缺少具体收入、产销数据,但是考虑到公司锂精矿高度自给,其锂盐产品成本不会出现大幅波动。

假设今年一季度公司生产成本继续稳定在6万元/吨左右,其锂盐平均售价则有望增加至15万元/吨左右,毛利率则提升至50%至60%之间。

相当于,一季度锂盐价格的涨幅,可以绝大部分转化为公司今年的利润增量。这一锂盐涨价的盈利驱动逻辑,同样适用于天华新能。

天华新能,最重要的锂盐原料供应商之一。

该公司原名天华超净,后因锂盐等新能源材料营收、利润占比越来越多,更名为天华新能以突出其新能源材料为主的公司定位。

根据年报数据计算,2025年,天华新能锂电材料产品(以氢氧化锂为主、碳酸锂为辅)营收达到65亿元,约占上市公司营收总额的86%,当期产生的毛利润占比则达到73%左右。

以上较高的业务集中度,叠加一季度氢氧化锂等产品的涨价驱动,公司利润率、单位利润预计将得到大幅提升。

而更为重要的是,天华新能还兼具利润低基数的优势。

历史数据显示,2025年一季度,该公司整体处于成本倒挂状态,加上“四费”后营业总成本大于营收总额,当期公司账面利润虽然没有出现亏损,但是营业利润、归母净利润分别仅有0.18亿元和0.03亿元。

以上极低的利润基数,叠加今年一季度锂价上涨带来的利润增厚效应,公司净利润最终出现了至少275倍的增长,暂列A股上市公司“预增王”。

谁的业绩弹性更好?

通过比较上述两家样本公司,可以看出盈利弹性较大的锂业公司,主要具备业务集中度高、利润基数低、锂盐成本低等特点。

而符合类似特征的公司,显然不是只有天华新能一家。

先看业务集中度。以锂矿板块的23家公司作为样本,大致可以分为两大类,一类是营收、利润几乎全部来自锂矿、锂盐的企业,比如、。

另一类,则是多业务并举,如兼具钾、锂业务的,锂盐、民爆业务并行的,以及通过投资收益形式影响公司利润的等公司。

此类兼具多个业务,甚至只是投资盐湖企业的上市公司,在2025年周期低谷时因为有其他业务对冲,利润基数普遍较高,今年一季度的业绩弹性预计不会特别突出。

其中,最为典型的当数,该公司因为参股西藏巨龙铜业,在过去几年的锂业低谷中盈利表现极为稳定。

2025年,巨龙铜业便通过投资收益的形式,为藏格矿业提供了70%以上的利润来源,所以近两年主导公司利润表的核心变量是铜,而非钾、锂产品。

此外,2025年一季度,藏格矿业归母净利润已经达到7.47亿元,加之公司锂盐产能规模偏小,短期业绩受到锂价上涨的驱动也不会特别明显。

相比之下,锂矿、锂盐业务集中度较高的公司,2025年周期低谷时利润基数明显更低。

在上述20余家样本公司中,2025年一季度、盛新锂能等7家公司出现亏损,天齐锂业、雅化集团等6家公司当期归母利润在1亿元左右及以下水平。

周期反转后,利润数据越“凄惨”的公司,潜在的盈利弹性也就越大。

今年一季度,上述亏损公司大概率会出现集体扭亏的一幕,利润基数低的公司则会出现数倍,甚至是数十倍的增长。

仅以头部公司为例,2025年四季度锂盐均价涨破8万元/吨时,赣锋锂业主营业务便已经实现扭亏,今年一季度锂价进一步回升至14万元—15万元/吨,当期公司盈利有望出现环比增长,同比扭亏的一幕。

最后是成本维度,具备明显优势的企业以盐湖提锂企业、“一体化”矿石提锂企业为主,紧随其后的是部分原料自给、锂精矿全部外采的两类企业。

盐湖提锂企业,代表性公司有盐湖股份、藏格矿业与,“一体化”矿石提锂企业则包括天齐锂业、、中矿资源,其他锂业公司多多少少都需要外部采购锂精矿。

综合来看,在业务集中度高、利润基数低、成本低几个比较维度,没有明显短板或者短板较小的公司包括盛新锂能、西藏矿业、天齐锂业等。

在接下来披露的业绩预告和一季报中,预计这几家公司的盈利弹性也会更好一些。

还没有评论,来说两句吧...