2025年底,亿腾嘉和作为港股18A机制下的首个完成反向并购的案例,成为现象级事件。合并后新公司更名为亿腾嘉和医药集团有限公司(简称:亿腾嘉和),英文及中文股份简称分别由“GENOR-B”更改为“EDDING GENOR”,以及由“嘉和生物-B”更改为“亿腾嘉和”,股份代号维持不变,实现“摘B”。

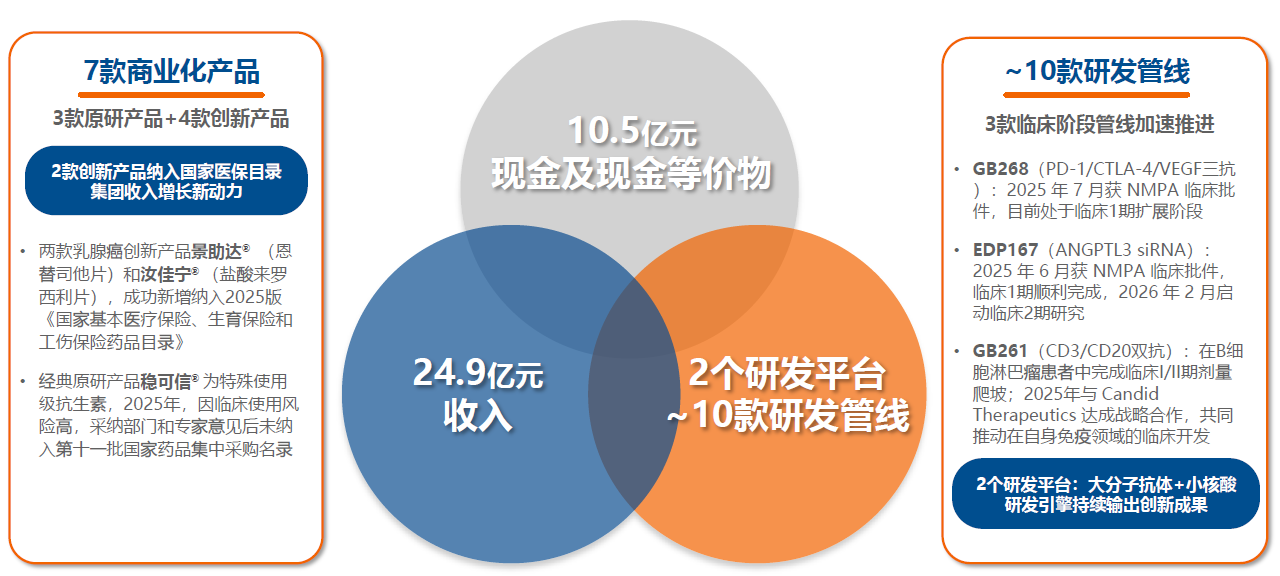

2026年3月27日,亿腾嘉和反向收购后的首份业绩报告公布,向市场交出了一份亮眼的答卷。公司2025年营业收入24.9亿元人民币,三年持续领跑20亿量级,核心增长逻辑坚挺;全年经调整净利润4.7亿元,净利润4亿元人民币,实现连续三年稳健增长;经调整EBITDA 为9.5亿元。公司现金及现金等价物10.5亿元人民币,较2024年末1.1亿元人民币实现跨越式增长。

01:手握重磅BIC/FIC管线 硬核实力竞逐蓝海领域

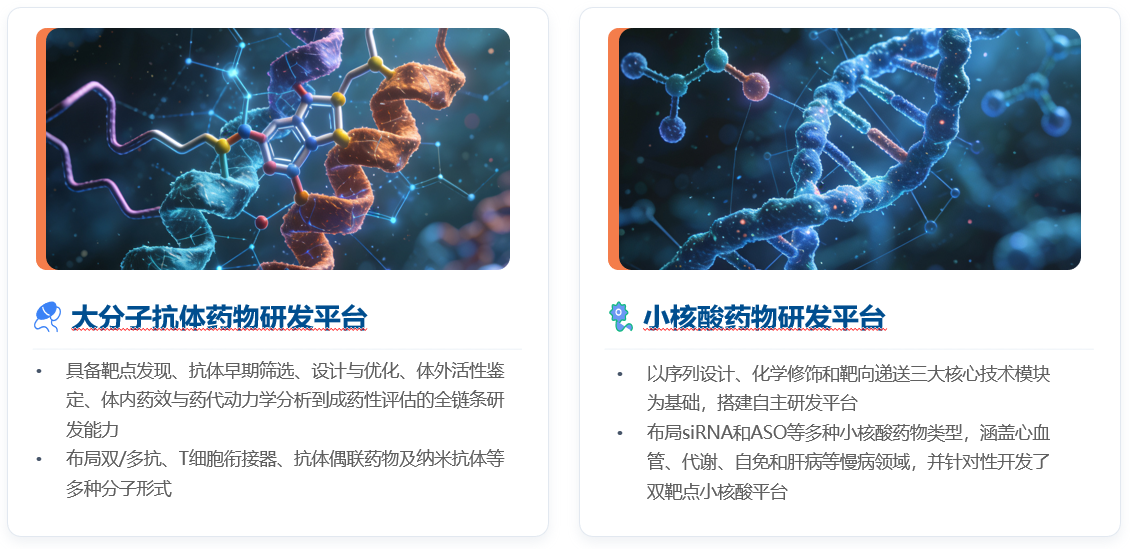

合并后的亿腾嘉和聚焦研发与商业化双向赋能新战略。充沛的现金储备和健康的现金流令公司有底气穿越行业周期、有实力加速推进重要管线临床研究和国际合作。可以看到,亿腾嘉和已建立起大分子和小核酸两个研发平台,聚焦于心血管/代谢、肿瘤、自身免疫/炎症三大治疗领域,10个在研管线分处不同研发阶段,其中不乏PD-1/CTLA-4/VEGF三抗GB268这样的重磅级产品。公司正在加速推进各条在研管线,开发更多具备国际竞争优势的FIC/BIC产品,预计未来每年将有3个分子进入IND申报。

亿腾嘉和进一步加大前端研发的投入和系统系建设的背后并非随波逐流无的放矢,而是凭借其积累了二十多年的市场洞察作为依据。这一刻,亿腾嘉和的研发能力和后端商业化能力,形成了双向赋能的良性循环和市场稀缺的竞争优势。

亿腾与嘉和的合并,将研发端的和商业化同时装进了一家公司,也由此形成了一种新的研发逻辑:一方面,高质量盈利和充沛现金构筑价值基石,赋能研发创新;另一方面,围绕临床需要和市场前景布局研发方向,提升商业化转化效率。

亿腾嘉和核心的几款管线产品都有其独特的差异化优势。

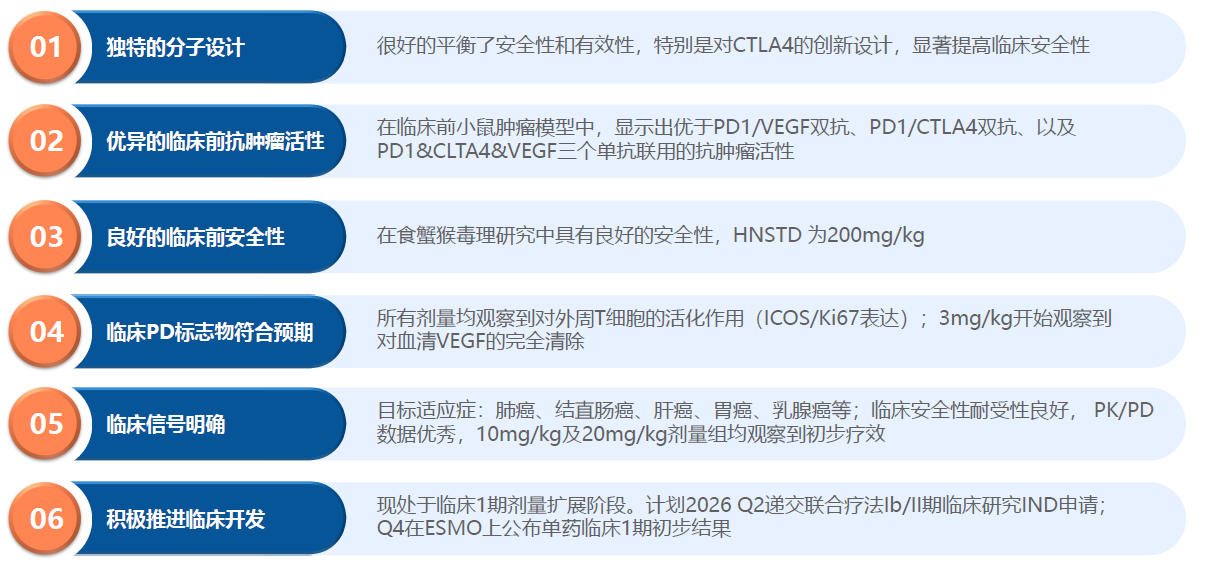

GB268(PD-1/CTLA-4/VEGF)被视为肿瘤免疫治疗革命性的产品,有潜力成为继PD-1之后肿瘤免疫治疗重要的里程碑。GB268的分子设计及各个臂的活性基于生物学特征进行了调整与摸索,以达到有效性和安全性的平衡。传统CTLA-4抗体在增强抗肿瘤免疫的同时,往往伴随着较高的免疫相关不良反应(irAE),这成为限制其临床应用的主要瓶颈。GB268的设计精髓在于,其CTLA-4端的抗体具有部分阻断功能,并且CTLA-4的阻断高度依赖于PD-1的表达。这一独特设计旨在达到“增效减毒”的平衡:既能解除CTLA-4对T细胞活性的抑制,在PD-1/VEGF协同基础上进一步放大抗肿瘤免疫效应,又避免了完全阻断可能引发的过度免疫激活,从而有望显著提升临床安全性。这一“化繁为简”的差异化设计,为GB268赋予了成为BIC药物的潜力。食蟹猴毒理实验中,GB268的HNSTD为200mg/kg,在临床前验证了差异化CTLA-4抗体设计带来的优异安全性。此外,在临床前小鼠肿瘤模型中,GB268表现出比PD-1/VEGF双抗,PD-1/CTLA-4双抗,以及三个靶点单抗联用更优的抗肿瘤活性。GB268作为同时靶向PD-1、VEGF和CTLA-4的IO 3.0三特异性抗体,有望在PD-1/VEGF双抗基础上进一步提升疗效,覆盖包括肺癌、结直肠癌、肝癌、胃癌、乳腺癌等主要瘤种在内的广泛实体瘤患者群体,取代其成为肿瘤免疫治疗领域新的巨星。GB268计划于2026年Q4在欧洲肿瘤内科学会(ESMO)上公布单药I期临床数据,并在Q4启动单药II期临床,此后在2027年Q4启动III期临床研究入组。联合用药的临床试验计划在今年Q2递交IND。

近年来,PD-1双抗药物在临床与商业端取得突破性成功,成为肿瘤免疫核心增长引擎。以康方生物的依沃西单抗为代表的国产PD-(L)1/VEGF双抗跻身全球顶级创新资产,交易首付款从5亿美元跃升至12.5亿美元,总金额最高突破60亿美元,屡创出海纪录,印证其广阔市场空间和临床价值。在此背景下,PD-1/CTLA-4/VEGF三抗凭借差异化协同机制成为下一代核心布局方向。

目前全球尚无该靶点三抗药物获批,临床阶段的也仅三款产品(含GB268),其稀缺性显著。GB268整合免疫检查点双重阻断与抗血管生成,有望突破肺癌、肝癌等实体瘤治疗瓶颈;叠加全球免疫检查点抑制剂市场持续扩容(2025年581亿美元,2032年预计1391亿美元)及PD-1单药同质化竞争,亿腾嘉和的GB268三抗作为稀缺的BIC级创新资产,将承接双抗赛道红利并打开全新市场空间,成为药企争夺的核心高地,商业化潜力巨大。

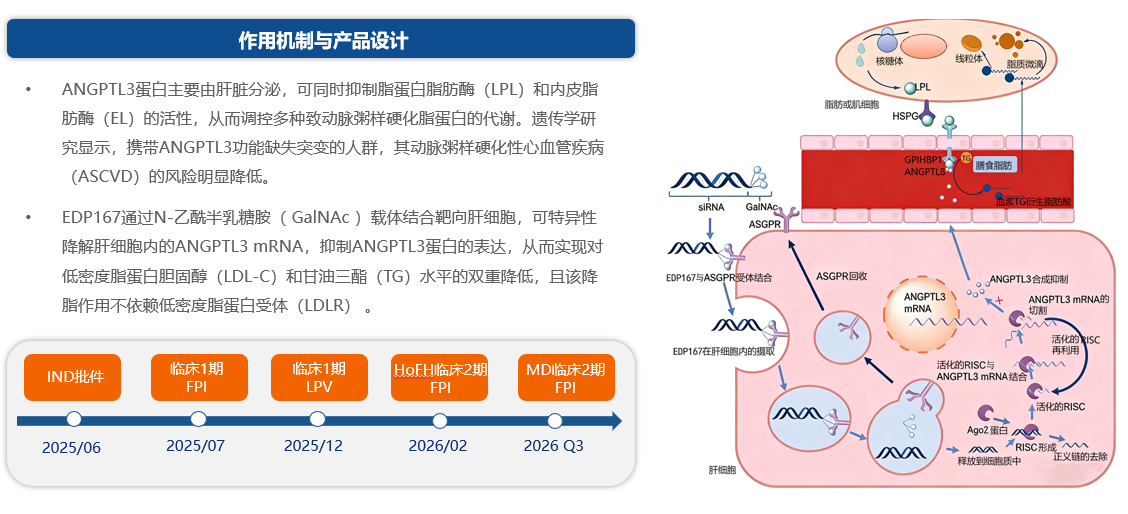

EDP167(ANGPTL3 siRNA)作为一款靶向ANGPTL3的国产原研siRNA药物,通过N-乙酰半乳糖胺( GalNAc )载体结合靶向肝细胞,可特异性降解肝细胞内的ANGPTL3 mRNA,抑制ANGPTL3蛋白的表达,从而可同时减低TG和LDL-C,其降脂作用不依赖于LDLR功能,传统降脂药物(如他汀类)及PCSK9抑制剂的作用均依赖于LDLR功能,对家族性高胆固醇血症(FH)的疗效极为有限,EDP167有望在现有降脂疗法基础上,为FH患者带来额外的LDL-C降幅。更为重要的是,真实世界中,大量血脂异常患者并非单一指标异常,而是LDL-C与甘油三酯(TG)同时升高的混合型高脂血症。对这部分患者,即使接受了他汀或PCSK9类药物治疗,仍有相当比例无法达到指南推荐的降脂目标。一个与现有治疗叠加后进一步降低LDL-C与TG水平的药物,其临床价值和市场需求空间巨大。

EDP167临床I期结果良好,相关数据将在稍后召开的国际心血管年会上披露,试验中观察到非常积极的疗效信号,有望成为同类最优的全面降低致动脉粥样硬化血脂谱的药物。根据公司披露,EDP167的HoFH适应症II期临床已在今年2月已正式开启,预计在Q4完成主要终点评估,III期临床将于2027年Q1启动,有可能成为首个获批HoFH适应症的国产原研siRNA药物。此外,另一个混合型高脂血症(MD)计划今年Q3启动 II期临床研究,目前在该适应症的国产siRNA药物中,研发进度位列第二,处于第一梯队。

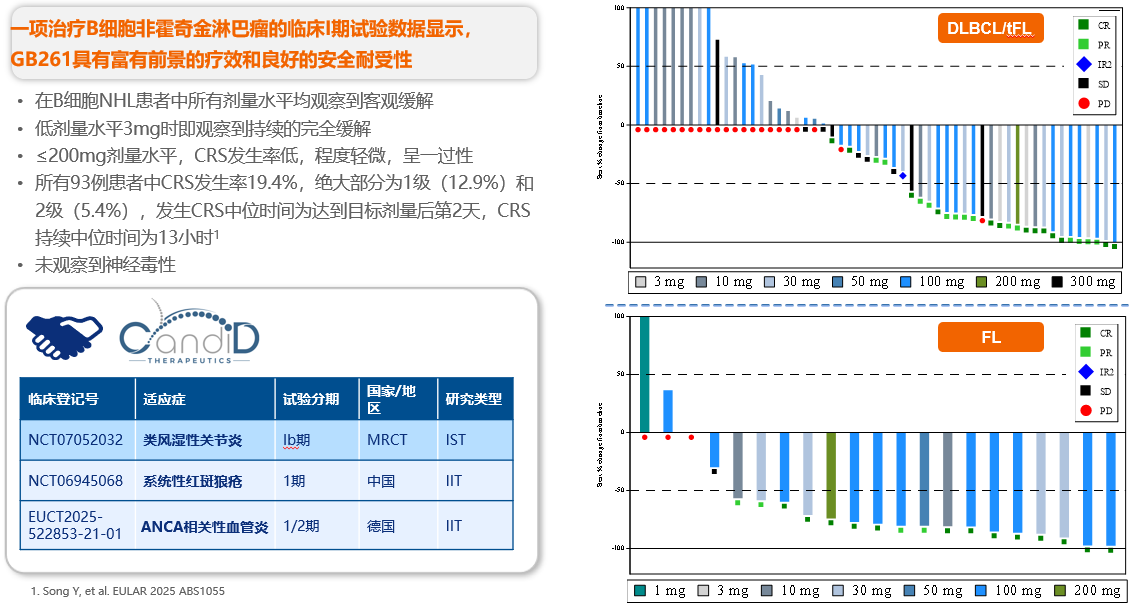

GB261(CD3/CD20)目前在B细胞淋巴瘤患者中已完成临床1/2期剂量爬坡,凭借低亲和力CD3结合并保留Fc功能的差异化设计,提高安全性的同时以多种机制更好地杀死肿瘤细胞。与其他CD20/CD3双抗相比,GB261优异的安全性表现在细胞因子风暴(CRS)为轻度、一过性且发生率较低。部分经过其他CD20/CD3治疗失败的患者仍可从GB261获益,为GB261独特和高度差异化的作用机制提供了临床支持。差异化的分子设计得到国际认可,2024年8月,GB261通过NewCo模式出海,获得被许可人部分股权、数千万美元预付款、4.43亿美元里程碑金额,以及个位数至双位数比例的销售分成,通过交易实现国际市场价值。2025年双方携手启动了多项自身免疫性疾病临床研究。

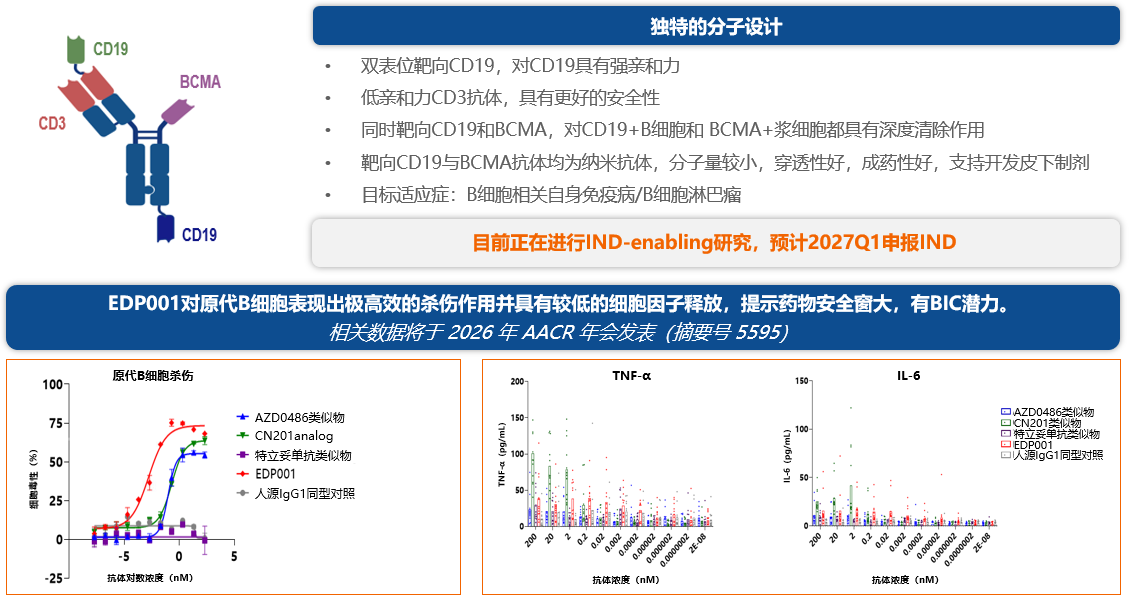

此外,亿腾嘉和的研发还布局潜力巨大的自免领域。早研管线中的EDP001是一款靶向CD3/CD19/CD19/BCMA的高度创新性的四特异性T细胞衔接器(Tetra-specific TCE),其CD19双表位设计显著增强了抗原结合亲和力,并结合对BCMA的高亲和力与对CD3的低亲和力,旨在实现深度B细胞清除、减少抗原逃逸并维持低细胞因子分泌水平。临床前研究证实,EDP001对原代B细胞表现出极高效的杀伤作用并具有较低的细胞因子释放,提示药物安全窗大,具有BIC潜力。

02:营收25亿,利润稳步增长,为创新蓄满势能

业绩公告显示,3款原研经典产品和4款创新产品协同发力,2025年公司营收达到25亿。两款乳腺癌创新产品景助达®(恩替司他片)和汝佳宁®(盐酸来罗西利片),成功新增纳入2025版 《国家基本医疗保险、生育保险和工伤保险药品目录》,有望实现更多患者触达和销量的飞跃。

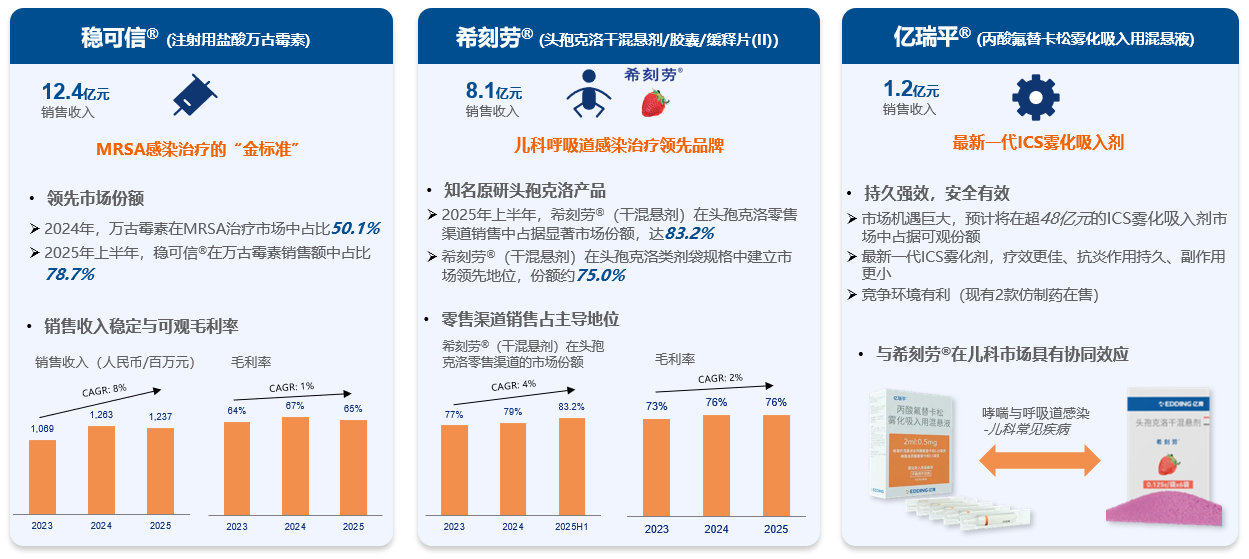

原研产品销售稳定,市场份额遥遥领先,成为公司发展稳健基石。稳可信®是MRSA感染治疗“金标准”,在中国万古霉素市场占主导地位,因其为特殊使用级抗生素,采纳部门和专家意见后未纳入第十一批国家药品集中采购目录,竞争优势和壁垒在短期内难被撼动。儿科呼吸道感染治疗领先品牌希刻劳®,其干混悬剂的“小草莓”图标深入人心,在头孢克洛零售渠道销售中占据83.2%的显著市场份额,处于市场领先。亿瑞平®作为最新一代ICS雾化吸入剂,疗效更佳、抗炎作用持久、副作用更小,与希刻劳®在儿童市场具有良好的协同效应。

4款创新产品,陆续发力,成为强劲增长引擎。景助达®和汝佳宁®同为针对HR+/HER2-治疗的创新药,2025年底双双纳入国家医保目录。HR+/HER2-乳腺癌是最常见的乳腺癌子类型,占所有中国乳腺癌发病率的约65%,两个产品在HR+/HER2-晚期乳腺癌领域的商业化路径与临床定位上将形成协同效应,具备可预期的放量空间,蓄势待发。唯思沛®是中国上市首个可以降低心血管事件风险的降甘油三酯药物,中国每年约有160万台PCI手术,潜力巨大。上市后获得越来越多的患者认可,2025年院外渠道成为京东双十一原研血脂用药第4名,仅次于立普妥®、可定®和益适纯®。稳可达®作为全球首款针对慢性肝病相关血小板减少症的升血小板药物,具备稳定放量的产品特征,2025年成功转入医保常规目录乙类。

“经典原研+创新”的组合,共同构成了兼顾确定性现金流与中长期增长潜力的产品组合,也全面展示出亿腾嘉和的稳健高效的系统化运营能力,也为创新引擎发力带来源源不断的动力支持。

03:在不确定的上升环境中寻找更高的确定性

过去二十余年,中国创新药完成了一次从无到有的跃迁。大量中国Biotech公司以研发为起点,通过引入或自建技术路径、搭建前端管线,在资本与政策的共同推动下迅速成长。但当行业规模不断扩大、参与者显著增多后,原本有效的逻辑开始出现边界。研发周期拉长、热门靶点高度拥挤、单一资产失败对公司整体的冲击被显著放大,使得只要研发推进顺利,后续自然有人接手的假设,逐渐失去普遍适用性。

随着行业的重心从“讲故事”慢慢转向“看兑现”,越来越多的案例表明,缺乏商业化、制造和资源调配能力的研发成果,已是行业系统性风险的一部分。

从这个角度看,亿腾嘉和所呈现的路径,恰恰触及了行业正在面对的核心矛盾。合并后,亿腾嘉和不只获得资金或渠道,更让研发能力进入一个已经跑通商业化和制造逻辑的体系之中,一个具备执行力和承接能力的框架之内。

亿腾嘉和以研发为引擎,以商业化为基石,双向赋能,开辟出一条不寻常的差异化道路。也许我们可以期待中国下一个的超级Biotech,它正向我们走来。

还没有评论,来说两句吧...