界面新闻记者 |

界面新闻编辑 | 谢欣

3月25日,先声药业公告,委任周云曙为首席执行官。同日,界面新闻记者在先声药业2025年业绩发布会上见到,周云曙已以首席执行官身份出席活动。

在业绩发布会上,周云曙表示,先声药业2026年的经营目标是营业收入突破100亿元,按年增长30%;净利润突破16亿元,按年增长30%。支撑这一目标的核心增长来源包括先必新系列、科唯可、科赛拉、恩立妥、恩泽舒,以及对外授权收入。

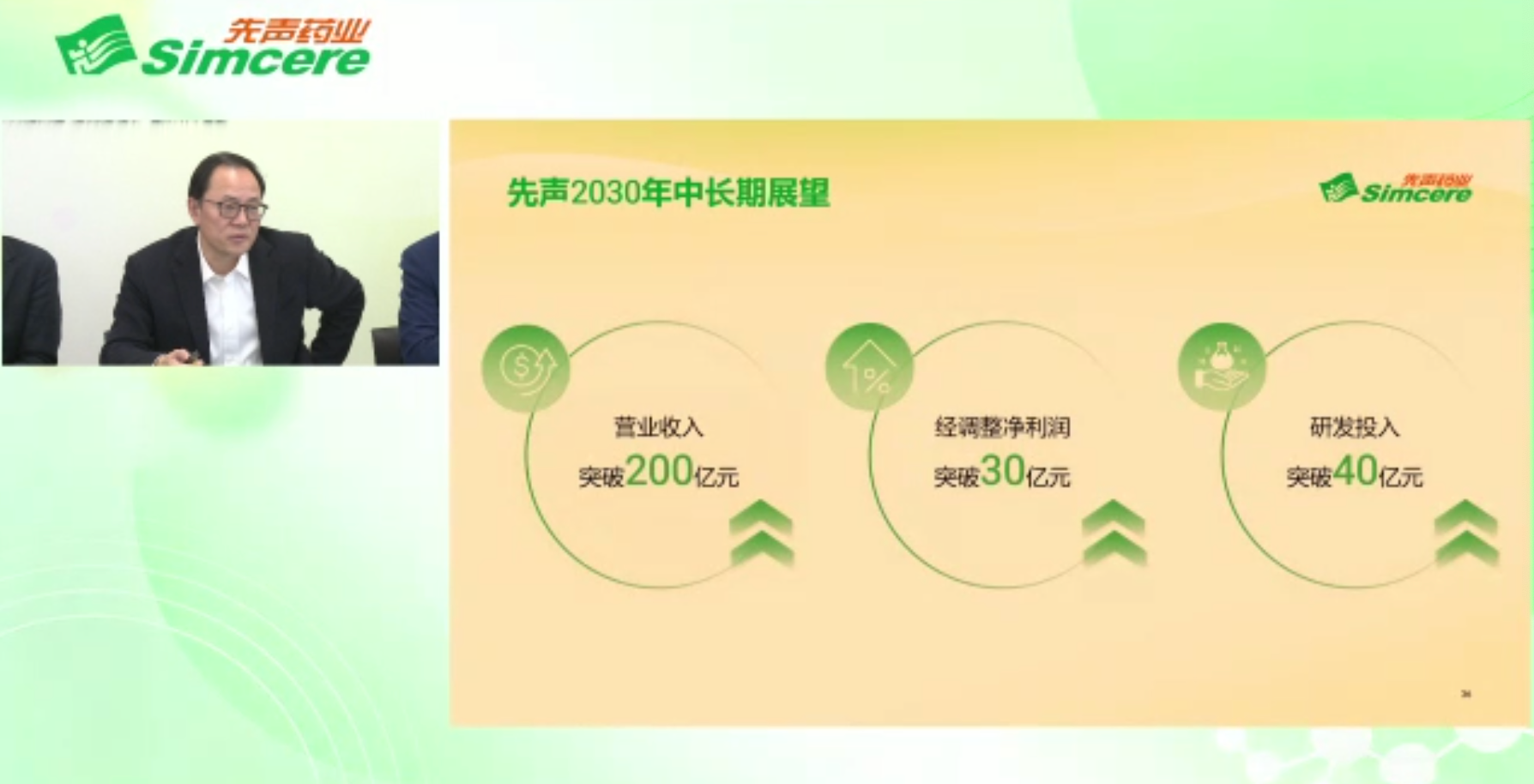

周云曙还表示,到2030年,先声药业目标是营收突破200亿元,经调整净利润突破30亿元,研发投入超过40亿元。

同日,先声药业向界面新闻表示,周云曙在中国领导制药企业方面拥有丰富经验。其在恒瑞医药任职期间的成就,体现了其能力及经验,尤其是在推动恒瑞医药向创新药转型方面。董事会相信,其委任将大幅加强本公司在多个领域的业务发展,特别是在创新药研发及商业化方面。

界面新闻还从业绩会获悉,先声药业已将对外授权放在更长期的业务框架中看待,目标是把它做成系列化、常态化的增长来源,并希望在2026年继续推动新的对外许可落地。未来,其更看重的是交易质量,包括项目授权出去之后,其还能否继续深度参与海外临床开发。

界面新闻曾报道,“恒瑞医药老将”周云曙加入先声药业。2020年1月,其曾接任恒瑞医药创始人孙飘阳任董事长。彼时恒瑞处于创新转型期。但仅一年半后,2021年7月,其因身体原因辞去公司董事长、总经理及董事会专门委员会相应职务。离开恒瑞医药后,其曾短暂就职于信达生物。

2025年,先声药业走到了创新药转型的阶段性兑现期。2025年,先声药业实现收入77.31亿元,较去年同比增加16.5%;实现净利润13.44亿元,较去年同比增加86.2%。

先声药业进入商业化阶段的创新药已有10款,合计对收入贡献占比已超8成。2025年,先声药业创新药贡献收入63.04亿元,较去年同比增长27.9%。

界面新闻在业绩会上了解到,先声药业内部还对已商业化产品做了规划,分为“稳定增长”和“快速放量”两类,并给出了对应的峰值销售预期。

恩度、艾得辛、恩维达、先必新(注射剂)、先诺欣被归入“稳定增长”,峰值销售合计约70亿元;科赛拉、恩立妥、科唯可、先必新(片剂)、恩泽舒被归入“快速放量”,峰值销售合计约85亿元。

神经科学仍是先声药业当前最重要的业绩支柱。2025年,其神经科学领域收入27.53亿元,占总营收35.6%,较去年同比增长26.6%。支撑该板块的核心产品仍是先必新系列。但先声药业并未披露先必新系列在神经科学收入中的具体占比。

先必新用于治疗急性缺血性脑卒中,2020年7月在中国获批上市,2020年12月被纳入国家医保,2024年11月完成续约。2024年12月,先必新舌下片在中国获批上市,用于改善急性缺血性脑卒中导致的神经症状、日常生活活动能力和功能障碍。

该板块的未来新增长点则在科唯可。科唯可是一种双重食欲素受体拮抗剂,过去失眠治疗药物常常面临成瘾性、宿醉感或次日残留效应等顾虑,科唯可通过调节觉醒系统来帮助入睡和维持睡眠,不属于传统镇静催眠药路径。

2025年6月17日,科唯可获批在中国上市,用于治疗以入睡困难或睡眠维持困难为特征的成人失眠患者,且未被纳入精神类药品管理。基于此,科唯可虽然是处方药,却具备更强的消费品潜力。

界面新闻在业绩会上了解到,先声药业对科唯可的规划,不局限于院内市场,而是希望把它做成一个能够同时覆盖医院端、零售端和线上渠道的具有消费属性的药品。

自身免疫是先声药业当前第二大业绩贡献来源。2025年,其自身免疫领域收入18.92亿元,占总营收的24.5%。但其增幅则已陷入瓶颈,较去年仅微增4.5%。

该板块收入仍来自艾得辛这款“老药”。艾得辛用于治疗活动性类风湿关节炎,是全球首个上市和国内唯一上市的艾拉莫德药物,也是近十年唯一上市的中国自主研发的小分子改善病情抗风湿药物。

但自身免疫领域也马上有新药补位。2025年7月,其IL-4Rα单抗乐德奇拜单抗注射液的新药上市申请获国家药监局受理,拟用于治疗成人及青少年特应性皮炎。先声药业花1.5亿元首付款和最高潜在8.75亿元里程碑付款在2023年拿下这款产品大中华区权益。

可从市场格局看,这款产品后续难“卖爆”。IL-4Rα靶点在中国市场已经有成熟竞品。度普利尤单抗已覆盖6个月及以上中重度特应性皮炎人群,也获批用于12岁及以上青少年和成人哮喘维持治疗;司普奇拜单抗也已获批成人中重度特应性皮炎,并向慢性鼻窦炎伴鼻息肉、季节性过敏性鼻炎等2型炎症适应症拓展。

度普利尤单抗和司普奇拜单抗在时间、年龄段覆盖和适应症扩展上都有优势。而乐德奇拜单抗的优势主要落在给药频次潜力上。对先声药业来说,这款药后续能到什么程度,关键要看定价、医保准入进展和自己的商业化落地能力。

抗肿瘤则是先声药业第三大收入板块。2025年,其抗肿瘤领域收入19.87亿元,占收入25.7%,较去年同比增长53%。

该板块业绩支撑已不再局限于单个老产品。除恩度外,恩泽舒于2025年6月获批上市,并在上市首年进入国家医保目录;恩立妥于2024年获批,并在2024年11月被纳入国家医保目录;科赛拉2022年附条件上市,2024年被纳入国家医保目录。

但这几款被市场寄予快速放量预期的产品,销售天花板大概率都不会太高。它们都是切入相对明确的细分适应症,属于精准卡位。

以恩泽舒为例,其目前上限更像是一款妇瘤领域的重磅产品。恩泽舒于2025年6月在中国获批上市,用于铂耐药卵巢癌,2025年12月进入国家医保目录。从患者基础看,中国每年卵巢癌新发病例约6.1万例,潜在患者人群有一定规模。

此外,恩泽舒当前适应症仅限定在“铂耐药后、且接受过不超过1种系统治疗的复发性卵巢癌、输卵管癌或原发性腹膜癌”。这也决定了它单个患者价值高,临床支付逻辑清晰,但市场天花板明显。

先声药业也在推进恩泽舒三线难治性转移性结直肠癌的Ib/III期临床。一旦它从妇瘤专科药走向更大的实体瘤市场,天花板才有被再次打开的可能性。

抗肿瘤板块后续的增长空间关键看两件事:是否有新产品上市,商业化的产品能否获批新适应症。

还没有评论,来说两句吧...