3月25日,泡泡玛特交出了一份堪称惊艳的年度成绩单:全年营收371.2亿元,同比增长184.7%,净利润更是暴涨284.5%。然而,这份创历史新高的财报发布后,资本市场却给出了截然相反的反应——股价暴跌超20%,盘中跌破170港元/股,市值蒸发逾600亿港元。

这种“业绩越好,跌得越惨”的悖论背后,暴露的正是泡泡玛特当前最核心的困境:当一家公司的增长主要依赖于单一IP时,超高速增长本身,恰恰成了最大的风险信号。

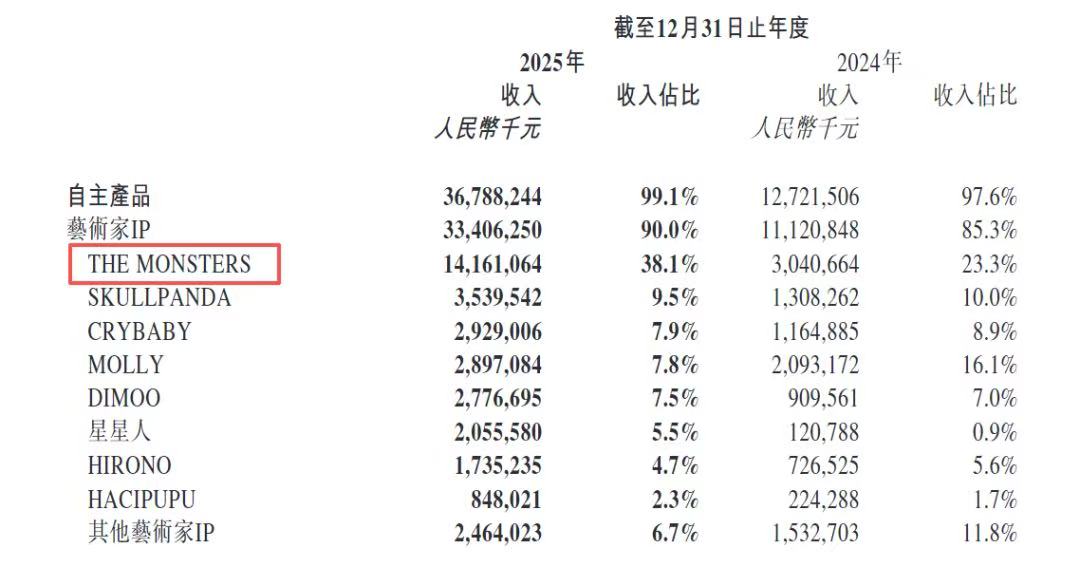

财报中最亮眼的数据,莫过于LABUBU家族营收首破百亿,达到141.6亿元,占总营收的38.1%。这意味着,仅这一个IP就贡献了公司超过三分之一的收入。更值得玩味的是,2周前LABUBU与三丽鸥联名的新品开售一分钟即告售罄,隐藏款溢价8.4倍,显示出不错的市场号召力。

然而,硬币的另一面同样醒目。花旗调研显示,近半数消费者是因为LABUBU才首次接触泡泡玛特;其今年推出的新IP如Supertutu、Merodi,反响均“平淡”。

一个IP撑起半边天,这在商业史上从来都是一把双刃剑——当增长来源高度集中,任何关于该IP热度消退的预期,都会直接转化为股价的剧烈波动。

在财报发布前后,国际投行的态度分化耐人寻味。高盛维持对泡泡玛特的“中性”评级;相比之下,摩根士丹利则显得更为乐观:给予“增持”评级,预计2025至2027年净利润分别年增291%、26%及21%。

然而,最值得玩味的细节藏在大摩的预测数据中。据其估算,2026年,LABUBU预计仅年增约20亿元,而非LABUBU系列IP将年增约80亿元。换言之,大摩的乐观恰恰建立在“LABUBU增速放缓”的预期之上——他们押注的是其他IP能否接棒,而非LABUBU能火多久。

这正是问题的核心:即便是最看多的投行,也不认为LABUBU能维持2025年的爆发式增长。

汇丰环球研究的报告直言不讳:“LABUBU带来的超高速增长会逐渐褪去”。

事实上,泡泡玛特的战略定位一直清晰:它不满足于做“卖盲盒的公司”,而是要构建一个涵盖IP孵化、运营、授权、衍生品开发的全球娱乐生态。从财报看,其全球化扩张确实成效显著,美洲市场收入增长748.4%,欧洲增长超500%,海外门店加速布局。

但问题在于,IP生态的构建速度,似乎远远赶不上对单一IP依赖加深的速度。财报显示,LABUBU家族的营收占比从2024年的23.3%跃升至2025年的38.1%;其他IP虽然也贡献过亿收入,但无论是体量还是增速,都无法与LABUBU相提并论;MOLLY系列收入占比更是从2024年的16.1%下跌至2025年的7.8%。

资本市场显然更关注未来而非过去。泡泡玛特的股价暴跌,本质上是一次市场情绪的集中释放。它并非否定公司过去一年的成绩,而是用脚投票表达了对未来的不确定。

在商业世界里,依赖单一爆款从来都不是长久之计。大摩预计2026年泡泡玛特总销售额将超480亿元、年增26%,这个预测的实现前提,恰恰是非LABUBU系列IP能否如期贡献80亿元增量。这是一场关于“第二增长曲线”的豪赌。

当一家公司的增长模型从“多点开花”逐渐退化为“单点驱动”,投资者必然会重新评估其风险敞口。高盛和摩根士丹利虽然给出了不同评级,但共识清晰可见:泡泡玛特需要在LABUBU红利消退之前,证明自己有能力孵化下一个百亿IP。

还没有评论,来说两句吧...