炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

近日,深圳市千分一智能技术股份有限公司(下称“千分一”)更新申报资料,继续冲刺创业板IPO。

千分一最近三年营收大增4倍多、盈利激增八倍多,但最近三年经营活动产生的现金流净额持续为负,与同期净利润严重背离。千分一营收大增的原因之一是部分大客户的交易额增加,但公司前五大客户收入占比显著高于同行均值。

申报IPO前夕,千分一存在突击入股,将公司估值从8.5亿元抬升到15亿元。此外,保荐券商保荐的关联方控制千分一约2.4%的股份,持股主体还曾参与对赌,国联民生保荐的独立性与客观性值得关注。公司2025年产能利用率大幅下降,仍计划募资增加约55%的产能。

盈利三年激增830%但经营净现金流持续为负

招股书显示,千分一是一家智能笔技术方案供应商,公司智能笔产品应用于商务办公、教育、设计及众多生活场景,主要搭配于平板电脑、学习机、笔记本电脑、智能手机等智能终端设备。2023-2025年,公司智能笔收入占当期总营收的比例分别为97.22%、96.87%及 94.85%。

2022-2025年,千分一分别实现营业收入1.91亿元、 3.31亿元、 6.36 亿元、10.26亿元,分别实现归母净利润0.15亿元、0.36亿元、1.02亿元、1.4亿元。2025年,千分一的营收是2022年的537%,三年增长四倍多;公司2025年归母净利润是2022年的933%,三年增长8倍多。

千分一表示,报告期内,公司主营业务收入逐年上升,主要系智能笔销售收入增加所致。一方面,下游消费电子行业需求旺盛、叠加公司拓展线上营销渠道,公司智能笔销量持续增加;另一方面,受产品结构优化、营销策略等因素影响,公司智能笔价格有所波动。

尽管盈利大幅增长,千分一经营活动产生的现金流净额却连续三年为负。2023-2025年,公司经营活动产生的现金流净额分别为-0.35亿元、-0.28亿元、-0.02亿元,与当期净利润严重背离。这说明,公司大幅增长的盈利并没有转化为“真金白银”,在一定程度上属于“账面富贵”。

千分一表示,2023 年以来,公司经营活动现金流量持续为负,主要系:公司将收到的商业承兑汇票、信用等级较低的银行承兑汇票进行贴现,相关现金流入分类为筹资活动现金流量。若剔除票据贴现影响(将不符合金融资产终止确认条件票据贴现取得的现金视为经营活动现金流量),2023-2025年,公司经营活动产生的现金流量净额分别为1471.8万元、2535.65万元、 7945.05万元。

千分一的解释有一定合理性,但2023-2025年经营活动产生的现金流净额仍远远低于当期净利润。

对部分大客户放宽信用政策 前五大客户收入占比远超同行

事实上,千分一应收账款大幅增长,也会占用公司资金,进而对经营现金流产生影响。

2022-2025年各年末,千分一应收账款账面金额分别为0.22亿元、0.64亿元、1.42亿元、1.95亿元,2023-2025年的增速分别为189.63%、120.96%、 37.02%。

而公司2023-2025年,千分一营收增速分别为72.98%、92%、61.3%。2023年、2024年,千分一连续两年应收账款增速超过营收增速,这说明回款变慢,说明公司可能放宽信用政策,也不排除提前确认收入等可能。

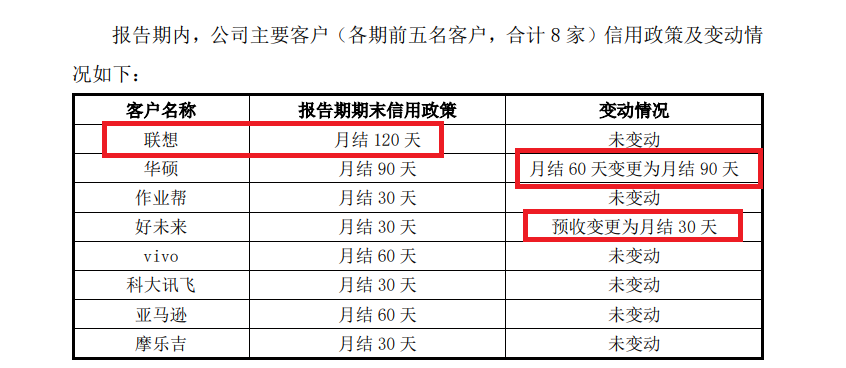

来源:公告

来源:公告据公司最新的问询函回复,千分一确实对部分大客户放宽了信用政策。比如对华硕的信用政策由月结60天变更为月结 90天,对好未来从预收变更为月结30天。又比如对交易额大幅增长的大客户联想的信用政策定为月结 120天,而其他大客户的都没超过90天。

2023年、2024年、2025年,千分一向联想销售额分别为1661.09万元、9411.75万元、16822.94万元,2024年和2025年分别同比增长7750.66万元、7411.18万元。

对大客户放宽信用政策,意味着千分一的议价能力对这部分大客户较弱。并且,千分一近两年还大幅降低了核心产品智能笔的单价,一个重要原因是给予线下客户优惠。

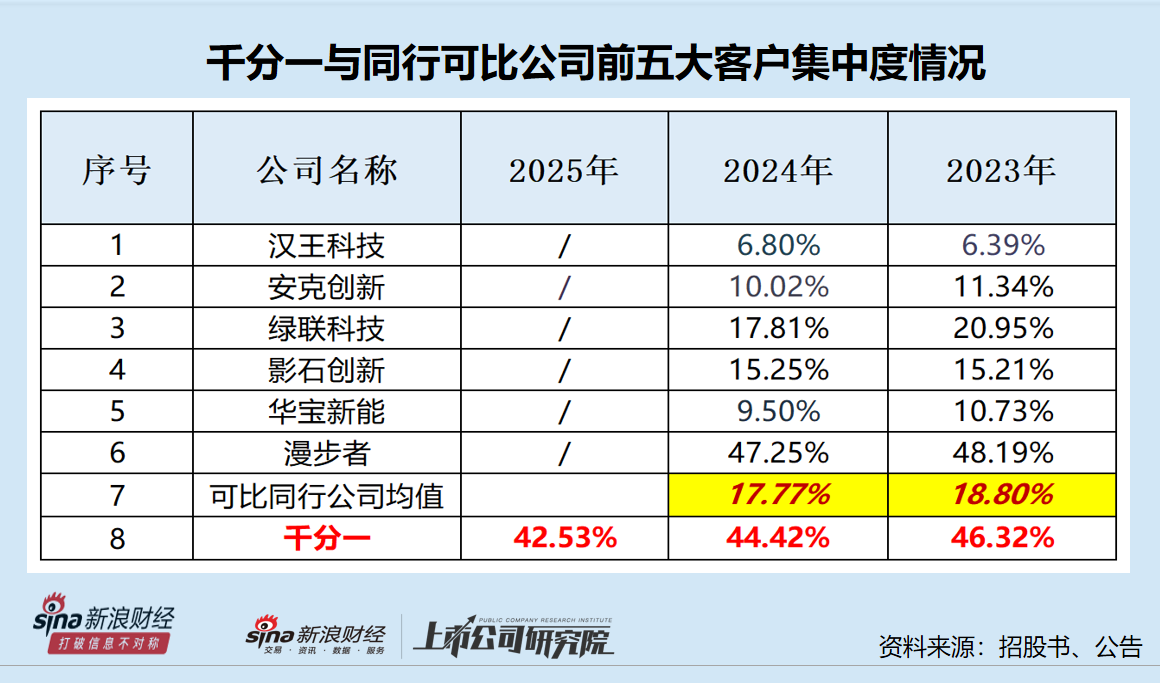

此外,千分一对前五大客户的依赖度相比同行较高。2023-2025年,公司对前五大客户的合计销售占比分别为 46.32%、44.42%、 42.53%。2023年、2024年,千分一可比同行公司对前五大客户销售占比均值分别为18.80%、17.77%,显著低于千分一的45%左右。

千分一称,公司客户集中度高于可比公司,主要系:(1)可比公司具有多元化的产品,而公司主营产品为智能笔,产品结构相对单一,且下游客户主要为知名品牌厂商,客户采购量较高;(2)可比公司线上销售收入占比较高,而公司以线下销售模式为主,通常线上模式客户较为分散。

即便千分一的解释合理,依赖前五大客户的风险也高于同行可比公司。公司坦承:若公司因产品和服务质量不符合主要客户要求导致双方合作关系发生重大不利变化,或主要客户未来因经营状况恶化导致对公司的订单需求大幅下滑,将可能对公司的经营业绩产生不利影响。

保荐券商关联方既入股还曾参与对赌 产能利用率大幅下滑仍扩产

此次IPO,千分一计划公开发行新股不超过1972万股,占发行后总股本比例不低于 25%,拟募资9.92亿元。按照上述信息推算,公司IPO预估值约40亿元。

但公司递交IPO申请前的一次股权转让,对应的估值仅15亿元,为何公司IPO预估值半年后就高达约40亿元?

2025年12月,公司IPO申请获受理。而在2025年6月,长沙泉仲投资等机构突击入股千分一,将公司估值推高至15亿元。联胜共赢分别将其持有的千分一 1.5%、1.2%、0.3%的股份分别以2250万元、1800 万元、450 万元的对价转让给长沙泉仲投资、苏州祥仲投资及南京祥仲投资。

对比2024年8月约8.5亿元的估值,不到一年时间,2025年6月的估值增长了76%。2024年8月,联胜共赢将持有的千分一 4.7059%的股权以4000万元的对价转让给经禾里。

除了IPO申报前的突击入股,千分一保荐券商及关联方既保荐又入股还参与对赌。

招股书显示,千分一保荐券商国联民生证券承销保荐控股股东国联民生控制的民生证券投资有限公司(民生投足)持有千分一1.2%的股份,国联民生控制的民生股权投资基金管理有限公司担任私募基金管理人、执行事务合伙人的苏州元创投资持有千分一1.2%的股份。

此外,民生投资、苏州元创投还曾参与对赌协议,尽管千分一在2025年9月终止了对赌条款,国联民生保荐的独立性与客观性值得关注。

招股书显示,千分一计划将9.92亿元IPO募资分别用于智能笔及智能生活产品生产基地项目、公司总部及研发中心建设项目、公司总部及研发中心建设项目,拟投入资金分别为3.92亿元、3.5亿元、2.5亿元。

其中,智能笔及智能生活产品生产基地项目项目建成达产后,将新增年产1000万支智能笔、20万支智能生活产品。

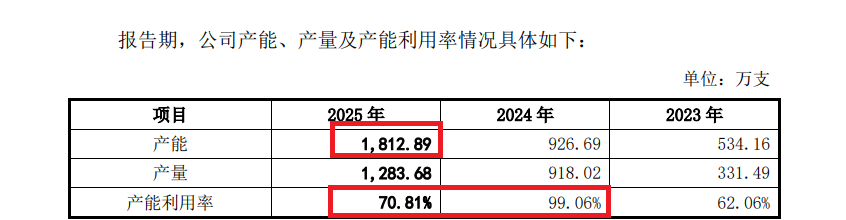

来源:招股书

来源:招股书但截至2025年末,千分一的产能为1812.89万支,产能利用率已从2024年的99.06%降至70.81%,在此基础上再增加1000万支产能(是2025年末产能的55%),未来能否消化值得商榷。

还没有评论,来说两句吧...