界面新闻记者 |

PCB(印制电路板)行业正掀起一场史无前例的扩产盛宴。

3月18日,PCB龙头鹏鼎控股(002938.SZ)再抛110亿元高端PCB项目扩产计划。

这是公司近7个月来披露的第三次扩产公告,前两次金额分别为80亿元和43亿元,累计已达233亿元。

“随着AI算力的爆发,公司进入新一轮扩产高峰。”鹏鼎控股副总经理兼董秘周红日前表示。

这并非孤例,AI算力饥渴驱动之下,头部厂商正以前所未有的力度加码高端产能,投资规模从数十亿到数百亿不等。

胜宏科技(300476.SZ)刚披露,在原有投资基础上2026年新增200亿元投资,“公司扩产速度已处于行业领先水平”。沪电股份(002463.SZ)同样在今年已宣布百亿级别扩产计划。

“这不是单纯的产能扩张,而是面向新质生产力的战略卡位。”一PCB行业人士对界面新闻表示。

然而,扩产背后,资金链压力、产能过剩隐忧、原材料涨价风险在积聚。未来高端 PCB 的“蓝海”会否沦为新的“红海”?

“AI转型”需求迫切

据鹏鼎控股公告,全资子公司庆鼎精密电子(淮安)有限公司与淮安经济技术开发区管理委员会签署投资协议,计划投资110亿元建设高端PCB项目生产基地

本次110亿项目直指前沿科技领域——人工智能、具身机器人、智能网联汽车、光通信等,从AI服务器到人形机器人,几乎是全场景卡位。

这并非鹏鼎控股在淮安的首次布局。2025年8月,公司已计划投资80亿元在当地建设产业园,布局SLP、高阶HDI及HLC等产品产能。

鹏鼎控股人士向界面新闻确认,跟去年80亿元投资不一样,这是一个新的项目。“我们比较看好行业前景,因此去做一个提前的布局。”

至此,鹏鼎在淮安一地累计投资已超190亿元。若叠加2006年以来投资,总投入将超380亿元。根据规划,未来“臻鼎科技集团淮安科技城”将成为全球最大的PCB生产制造基地。

就为何选择加码淮安地区,公司人士告诉界面新闻,淮安产业配套比较完整,公司在当地已经发展了很多年,合方面合作协调顺畅。“80亿元的项目已在开工建设当中。110亿元的项目暂未有具体开建时间。”

海外布局同步推进。鹏鼎控股2026年拟向泰国园区投资42.97亿元,投资建设包括高阶HDI(含SLP)、HLC等产品产能。

去年前三季度,鹏鼎控股资本开支49.72亿元,同比增加近30亿元。可以预见的是,未来公司资本开支将继续大幅增加。

从三大扩产项目不难看出,鹏鼎控股“AI转型”需求迫切。

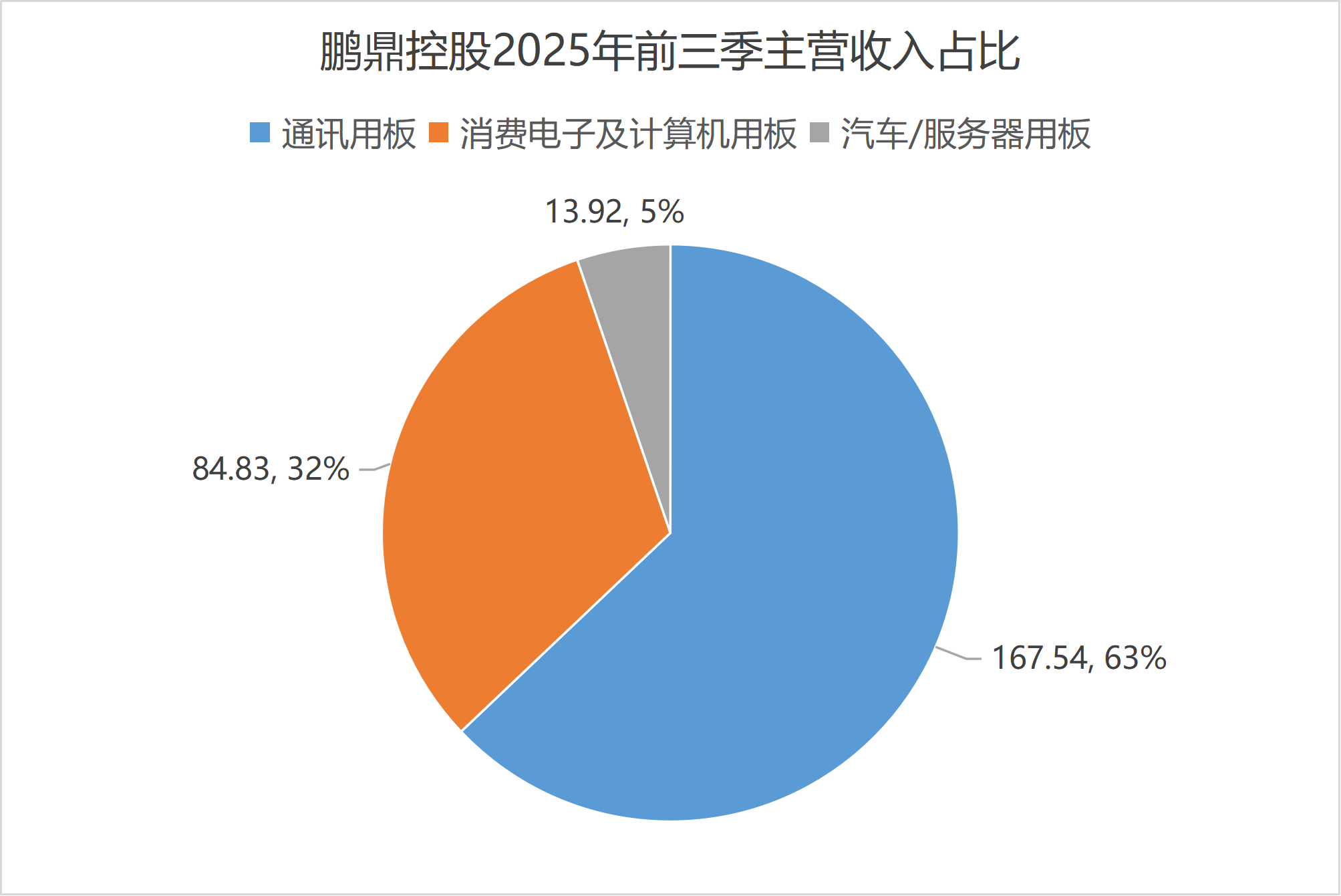

在鹏鼎控股过往主营业务结构中,AI算力业务占比甚少。去年前三季度,公司通讯用板营收占比超60%;消费电子及计算机用板占比约33%;汽车/服务器用板营收占比只有5%。

“未来几年,随着公司新产能陆续释放,算力领域也将成为公司发展的重要支柱。”董秘周红在投资者调研中提到。

面对市场关注的“英伟达订单是否通过认证”,公司回应称,以高端HDI产品切入AI服务器市场,“已有相关产品通过认证,但不方便告知具体客户信息”。

在新兴终端领域,鹏鼎控股已是市场主流AI眼镜客户的主要供应商,人形机器人领域亦有产品供货。

千亿高端产能竞赛

PCB有着“电子产品之母”之称,是所有电子设备不可或缺的基础部件。

鹏鼎控股的大额投资并非个案。随着需求井喷,高端PCB供不应求,2025年以来头部企业集体抢跑,2026年扩产进一步加速。

界面新闻不完全统计,本轮PCB行业扩产投资规模已达千亿级别,堪称“史上最大规模扩产潮”。这轮扩产有三个特点——资金投入大、技术高端化、部分海外设厂。

胜宏科技堪称扩产最激进的企业之一。公司同步在惠州、泰国、越南、马来西亚等多地布局。2026年,胜宏科技再增200亿元投资计划,其中180亿元用于固定资产投资。公司特别提到,已审议项目不纳入额度范围。

胜宏科技希望通过扩产等方式,将公司从去年约200亿产值做到2030年的千亿产值。

沪电股份也不甘落后,今年披露的投资计划已上百亿元。包括,3月公司拟55亿元在昆山建高端PCB生产项目;2月公司计划在昆山投资33亿元建高端PCB生产项目;1月公司还提出3亿美元建高密度光电集成线路板项目。

生益电子募资26亿元,投向HDI生产基地及高多层算力电路板项目。深南电路、东山精密、景旺电子等也有相应扩产计划,集中在AI服务器、汽车电子等领域。

上述企业不少产能放在海外。

如胜宏科技海外布局均聚焦AI高端领域。越南项目专门针对AI服务器、GPU芯片等高端需求,泰国项目面向服务器、交换机等领域。

“现在不管是国外还是国内,都有很多新客户在不断地接触和开拓。实验、认证的工作都在做。后续也会在海外的工厂认证。一旦海外产能建好,或客户需求上来,未来可贡献业绩。”一PCB行业人士告诉界面新闻。

大手笔投资背后是AI算力需求爆发带来的机遇。

PCB行业AI相关产品增速远高于行业整体增速。

据Prismark数据,2025年全球PCB产值为848.91亿美元,同比增长15.4%。其中,HDI产值为157.17亿美元,同比增长25.6%;全球多层板产值为330.91亿美元,同比增长18.2%。全球PCB产值2024年至2029年年均复合增长率8.2%。其中,HDI的年均复合增速为29.6%,多层板年均复合增长率为33.8%,远超PCB行业平均增速。

“当前PCB行业90%以上的扩产资金流向高阶HDI、AI服务器专用PCB等产品,普通PCB扩产几乎停滞。”PCB行业人士对界面新闻称,行业正在告别低毛利的红海,高端化是唯一出路。

国产替代政策也在持续加码。工信部今年发布的《新型智算中心建设适配指引》明确要求,新建智算中心高速PCB国产化率不低于70%。

扩产潮下三大隐忧

大扩产之下,风险也在积聚。

隐忧一,巨额投资下的资金压力。

鹏鼎控股233亿元投资均依赖自有资金与自筹资金。截至2025年9月末,公司账上净现金仅66.52亿元,远远不够。

公司人士对界面新闻称,“公司资产负债率情况是比较好的。”诚然,鹏鼎控股具备一定举债空间,资产负债率仅31%,处于行业较低水平。不过如此规模的扩产布局,仍加剧现金流压力。

公告明确提示风险:“投资金额较大,可能对公司经营性现金流造成一定压力”,且存在“融资成本上升的风险”。

胜宏科技则将希望寄托在港股上市融资来支撑扩产投入。激进扩张背后,如何平衡资金节奏成为关键考验。

隐忧二,成本压力,原材料涨价挤压利润。

业绩快报显示,鹏鼎控股陷入增收难增利窘境。2025年实现营业收入391.47亿元,同比增长11.40%;但归母净利润仅37.38亿元,同比增长3.25%。利润增幅远低于营收增幅,扣非归母净利润更是几无增长。

尤其四季度,本是行业出货旺季。但鹏鼎控股去年四季度营业收入同比小幅增长5.48%;归母净利润增幅为-16.98%。

对营收净利增速不匹配一事,鹏鼎控股回应界面新闻称,“(原材料涨价影响)去年还好,主要还是因为折旧和汇兑影响更明显。”大规模扩产导致短期折旧费用激增。

但今年涨价压力明显上升。PCB行业上游包括覆铜板、铜箔、玻纤布等。2026年以来,日本力森诺科、三菱瓦斯化学等巨头相继宣布覆铜板价格上调30%,玻纤布价格较2025年9月上涨14.4%。涨价直接影响成本端。

“覆铜板占原材料比例大概六成,现在占比还在提升。”PCB企业人士对界面新闻记者透露。

PCB企业通过产品结构优化,保持了一定的盈利水平。

上述PCB行业人士对界面新闻解释称:“PCB是一个非常定制化的产品,对不同类型的产品,如从消费类向AI类转变,毛利率提升是非常明显的。”

对今年原材料涨价,鹏鼎控股人士称,“(对上下游价格)这些都是可以谈的。”

公司表示,将与上游原材料厂商加强合作与沟通,同时开发高附加值产品,以降低成本压力。

隐忧二,当下产能不能及时满足,中长期集中释放又可能引发产能过剩风险。

一个更为不利的信号是——进入2026年,鹏鼎控股营收开始下降了。

公司2026年1月营业收入27.01亿元,同比减少0.07%;2月营业收入23.24亿元,同比减少5.65%。短期需求波动与长期扩产计划形成鲜明对比。

对此,鹏鼎控股对界面新闻表示,上半年通常是行业淡季,1月同比相差不大,今年2月春节放假时间比较长。但去年1、2月同样是淡季且存在春节,却相对稳定。该人士未给出进一步解释。

市场担忧,本轮PCB扩产产能在2026年下半年后逐步释放,若AI等需求增长不及预期,可能出现结构性产能过剩。

低端PCB早已是红海,但所有厂商均押注高端,高端市场亦可能从“蓝海”变“红海”。有投资者担忧,会否“后续产能过剩引起价格战”。

对此,扩产企业均表示乐观。

“我觉得应该不会,我们也是看到有需求才去做的,现在高端的确是比较缺的。公司(扩产)的产品都是面对高阶的产品。”鹏鼎控股对界面新闻表示。

胜宏科技高管3月18日表示,AI算力、AI服务器的需求迅速增长,为PCB行业提供了支撑。“从中期来看,高端产品的供给仍将处于相对紧张的状态,下游有充足的需求消化新增产能。”

中信建投研报指出,PCB企业从投建产能到真实产能需要经历工厂审核、产品认证、良率爬坡等系列过程。短期内供需格局不会逆转,无需过度担心。

此外,部分PCB企业海外产能建设,虽能规避部分关税风险,但也有贸易摩擦、汇率变化、地缘政治不确定性等挑战。

AI算力带来了历史性机遇,但史上最大规模产能扩张后,长期过剩风险仍需警惕,巨额资本开支终需真实的订单来消化。

还没有评论,来说两句吧...