3月18日,腾讯音乐娱乐集团(美股代码:TME;港股代码:01698.HK)美股港股股价同步遭遇重挫。美东时间3月17日,腾讯音乐美股单日暴跌24.65%,报收11.37美元,创下近52周新低,成交额7.81亿美元,总市值缩水至176.11亿美元;今日港股开盘后,腾讯音乐同步下跌,早间低开超15%,随后跌幅迅速扩大至23%附近;截至发稿,腾讯音乐股价报44.54港元,跌幅22.13%,成交额2.8亿港元,总市值跌至1380亿港元。

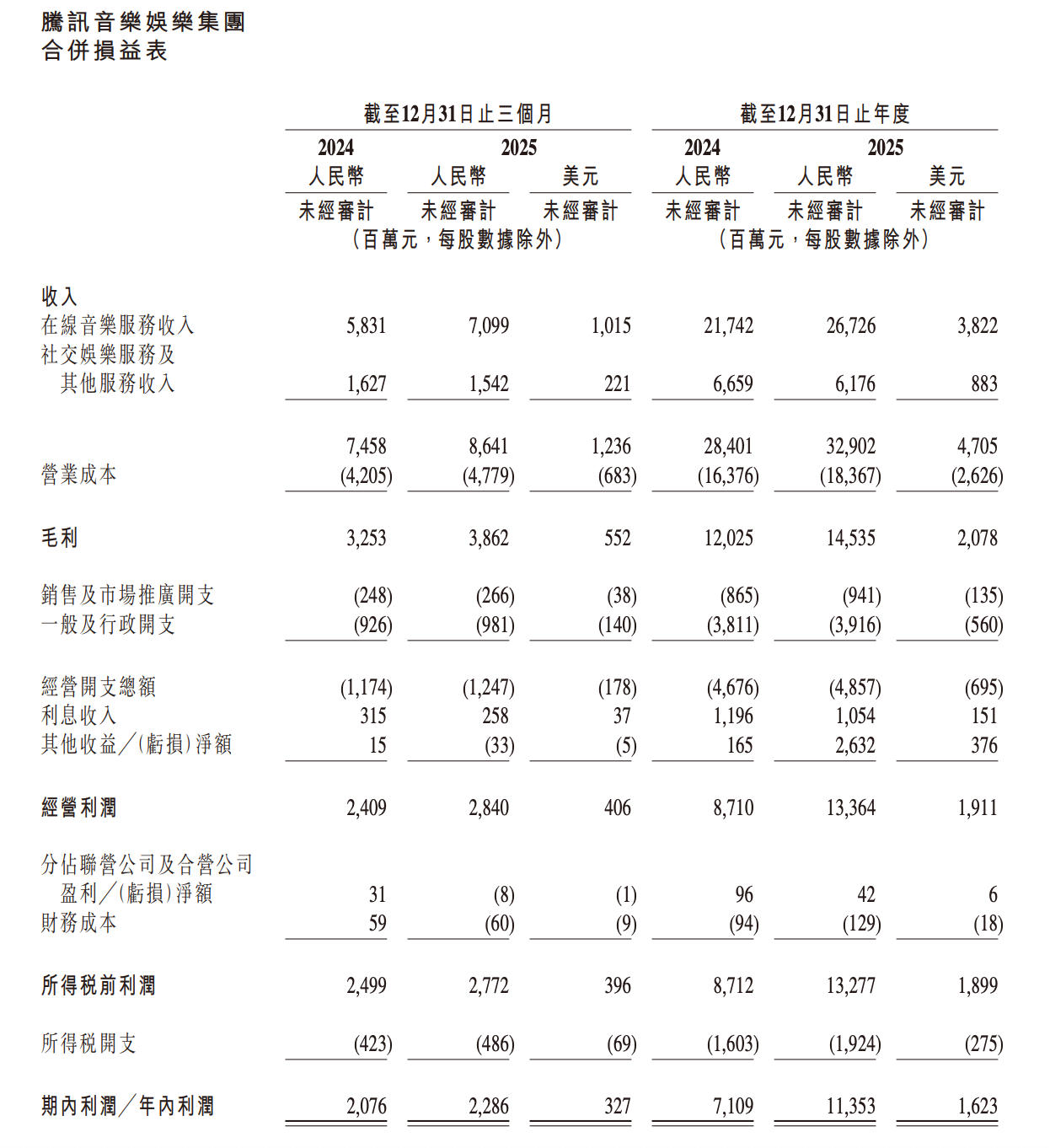

3月17日,腾讯音乐正式发布2025年第四季度及全年未经审计财务业绩,数据显示,2025年第四季度,腾讯音乐实现总收入86.4亿元,同比增长15.9%,略超市场预期的85.8亿元;调整后净利润25.8亿元,同比增长7.6%。第四季度在线音乐付费用户数达到1.274亿,同比增长5.3%;单个付费用户月均收入(ARPPU)为11.9元,同比增长7.2%。

全年来看,公司总收入达329.0亿元,同比增长15.8%,创历史新高;调整后净利润99.2亿元,同比增长22.0%。在线音乐服务业务全年收入同比增长22.9%至267.3亿元,占总收入比重持续提升。同时,腾讯音乐宣布将派发约3.68亿美元(约合人民币25.76亿元)的年度现金股息,股息率约1.5%。

值得一提的是,腾讯音乐利润增长部分得益于2025年第一季度确认的一项投资的视同处置收益,共计23.7亿元。若剔除该一次性收益,按非国际财务报告准则计算,公司权益持有人应占净利润为95.9亿元,同比增长25%。

财报中表现亮眼的是其非订阅业务(包括广告、数字专辑销售、线下演唱会及周边商品),全年收入同比激增39.2%至90.7亿元,第四季度增速也高达40.8%。另外,腾讯音乐的高端会员产品“超级会员”用户数量,也在2025年底已突破2000万大关。

尽管腾讯音乐营收与利润均实现双位数增长,但第四季度在线音乐月活跃用户数(MAU)为5.28亿,较上年同期的5.56亿同比下降5%。这是该数据自上市以来首次出现明显萎缩,也是月活用户同比降幅最大的季度。与此同时,付费用户增速也呈现放缓态势,四季度在线音乐付费用户数增长至1.274亿,同比增速仅为5.3%,创下历史新低。腾讯音乐在业绩会上宣布,自2026年第一季度起将停止披露MAU、付费用户数等核心用户指标。

当前,中国在线音乐市场的渗透率已逼近天花板。在互联网存量竞争时代,用户规模已经见顶,在线音乐市场竞争格局剧烈演变。尤其是字节跳动旗下音乐流媒体平台“汽水音乐”的异军突起,显著分流了腾讯音乐的用户。凭借抖音巨大的流量生态和算法推荐优势,汽水音乐实现了爆发式增长。第三方数据显示,其月活跃用户数(MAU)已达1.4亿,日活跃用户(DAU)接近5000万。

为了应对挑战,近年来,腾讯音乐持续推进“内容与平台‘一体两翼’战略”,从单纯的“卖会员”向“IP商业化”转型,重点拓展线下演出、艺人周边、IP衍生等非订阅业务,虽然此类业务增速显著,但利润率较低,难以支撑原订阅模式的高估值溢价。

财报发布后,多家主流券商发布研报,调整对腾讯音乐的评级和目标价。其中,摩根大通发布的最新研报,将腾讯音乐评级从“增持”直接下调至“中性”,并大幅下调目标价:美股目标价从30美元腰斩至12美元,港股目标价从120港元调降至48港元。摩根大通认为,此次下调并非因TME业务实质性恶化,而是其投资逻辑从“清晰的订阅复利”转向“模糊的多元引擎”,市场需时间重新锚定估值,短期给予中性评级。

还没有评论,来说两句吧...