界面新闻记者 赵阳戈

在AI浪潮的强力驱动下,工业富联(601138.SH)于2025年交出了一份看似完美的“成绩单”:营收逼近万亿大关,净利润亦创下历史新高,向市场展示了其作为行业龙头强大的增长动能。

然而,在这份光鲜业绩的背后,却潜藏着令人不安的财务暗流。工业富联的经营活动产生的现金流量净额断崖式下滑,与高歌猛进的利润形成鲜明反差,巨额的存货与应收账款占用了大量资金,公司的短期借款和应收账款保理金额飙升。

工业富联的这份年报,究竟是AI红利下的丰收赞歌,还是一曲激进扩张中的风险警示?

营收净利双双历史新高

工业富联在2025年全年实现了9028.87亿元的营业收入,同比攀升48.22%;归属于上市公司股东的净利润达到352.86亿元,同比增幅高达51.99%;扣除非经常性损益后的净利润为341.88亿元,同比增长46.02%。这意味着,工业富联在2025年的营收与盈利规模,均刷新了自2015年成立以来的最高纪录。

工业富联计划每10股派发现金红利6.5元(含税),合计将派发129.01亿元,叠加中期分红,2025年公司现金分红总额达194.51亿元。

从业务分项来看,云计算业务无疑是拉动增长的“头号引擎”,2025年贡献收入6026.79亿元,同比增速高达88.7%。其中,为云服务商提供的AI服务器相关业务收入,其同比增长幅度更是超过了3倍。

其次,通信及移动网络设备板块实现收入2978.51亿元,同比微增3.46%,整体保持平稳。值得注意的是,受益于数据中心网络从400G/800G向1.6T过渡的技术趋势,该板块中800G以上的高速交换机产品在2025年的全年收入同比增13倍。

“2025年,公司整体经营效率及盈利能力显著提升,其主要动力来自云计算业务中AI相关业务占比的持续提高”,在致股东的一封信中,工业富联董事长郑弘孟毫不掩饰公司对“AI风口”的把握。

2025年,工业富联在拥抱AI浪潮方面动作频频,公开可见的战略布局包括:

- 作为鼎捷数智(300378.SZ)的第一大股东,支持其发行8.28亿元可转债,用于“数智化生态赋能平台”项目的建设,旨在提升工业垂直大模型领域AI应用的精准性与针对性,深化在核心工业软件领域的AI协同应用;

- 参与多模态大模型公司智谱(02513.HK)的Pre-IPO轮融资,以及MiniMax Group Inc.(00100.HK)的港股IPO发行;

- 战略投资的凌云光(688400.SH)与工业富联在AI视觉和算力基建领域形成了良好的业务协同。

工业富联认为,当前全球主要云服务商对AI基础设施的资本支出已步入新一轮扩张周期。产业需求亦正从模型开发阶段,逐步转向大规模推理应用,Token消耗量的指数级激增,对数据中心的吞吐能力和建设规模提出了前所未有的挑战。

TrendForce的预测,2026年全球AI服务器出货量将同比增长28.3%,进而带动整体服务器市场增速扩大至12.8%。

现金流趋紧,短期借款激增

在这份亮眼成绩的背后,财报也透露出一些不容忽视的细节,揭示出光鲜之下的另一面。

其一,是毛利率的持续走低。

在营收与净利润双双大幅增长的同时,工业富联的毛利率却呈现出下滑态势。数据显示,从2023年至2025年,公司毛利率分别为8.06%、7.28%和6.98%,其中2025年的数值创下了公司成立以来的新低。工业富联2016年的毛利率曾达到10.65%,此后便随着规模扩张而进入下降通道。

另一个关键指标——利润率(净利润占营业收入的比例)也呈现出类似轨迹,从2016年的5.28%降至2025年的3.91%,该指标综合反映了公司的成本控制水平与整体运营效率。

其二,是应收账款与存货大量占压资金。

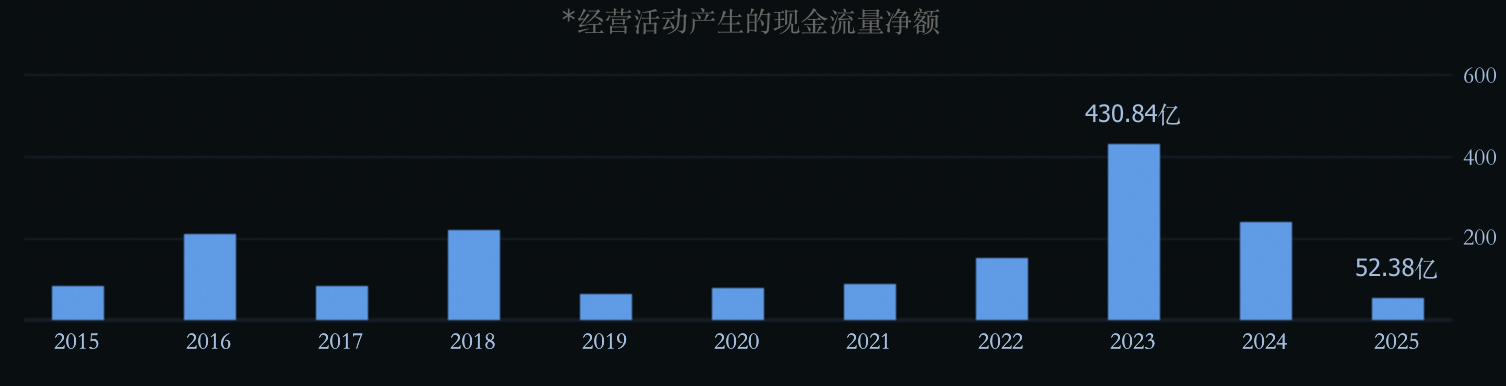

在营收与净利润大幅增长的背景下,工业富联的经营活动产生的现金流量净额却出现了断崖式下跌。2025年,该数值仅为52.38亿元,相较2024年的238.2亿元,降幅高达78.01%。

为何净利润大增,却未能有效转化为实实在在的现金流入?答案隐藏在应收账款和存货的急剧膨胀之中。

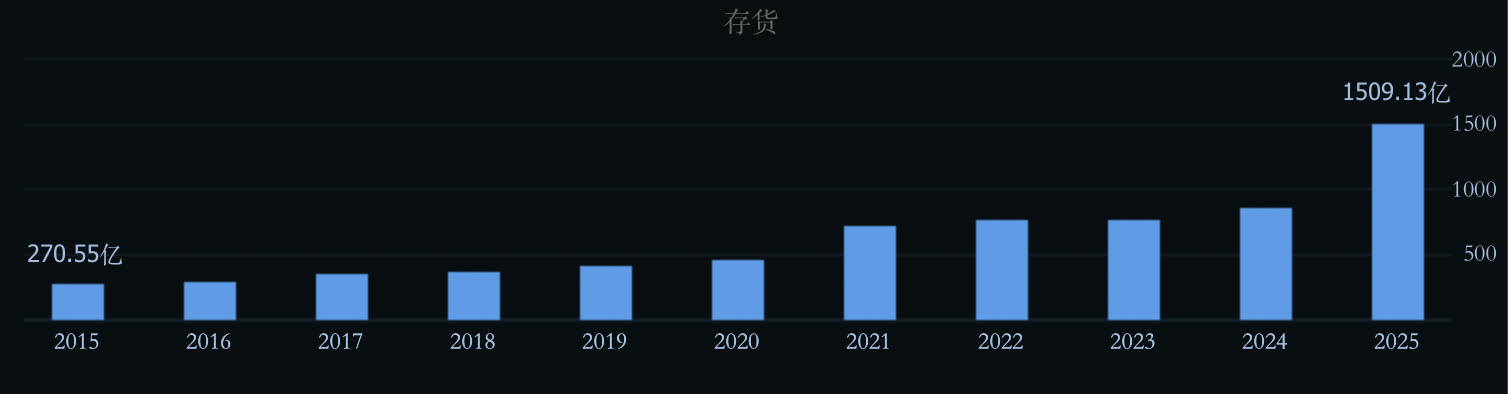

财报显示,工业富联2025年末的应收票据及应收账款为1107.44亿元,较2024年增长了17.17%,首次突破千亿元大关。存货账面价值高达1509.13亿元,同样创下历史新高,与2024年末的852.66亿元相比,增幅约为77%。显而易见,大量资金沉淀在了“应收账款+存货”之上。2025年,公司的净现比(经营活动现金流净额/净利润)仅约为0.15,意味着每实现100元的账面利润,实际到手的现金只有15元。

面对这些数据的变化,工业富联的解释是:“主要系AI服务器市场持续增长,客户需求强劲,公司备货增加所致”。从存货的具体构成来看,原材料占据了最大比重,金额超过600亿元,产成品和半成品分别在300亿元左右,这与公司“积极备货”的解释相符。

界面新闻注意到,上游原材料成本压力已开始向下游传导。工业富联的原材料涵盖印制电路板(PCB)、集成电路(IC)等核心部件,其提前大量备货的策略,是应对下游旺盛需求和上游潜在涨价风险的举措。

其三,是短期借款的急剧飙升。

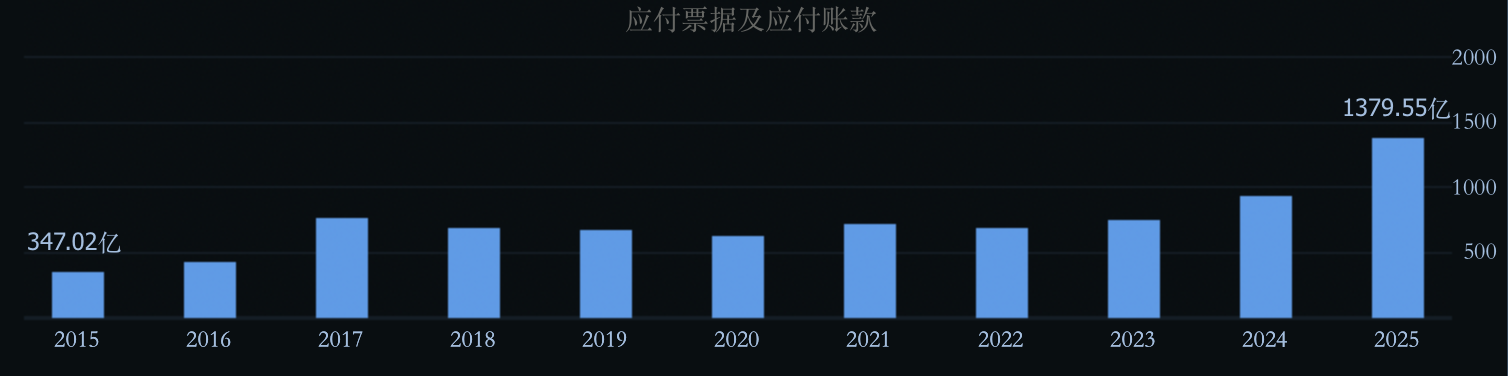

除了现金流被大量挤占,工业富联未来需要支付的款项规模同样惊人。例如,公司2025年末的应付票据及应付账款高达1379.55亿元,远高于2024年末的938.35亿元,同比增幅约47%。这也是该数据自公司成立以来首次迈过千亿门槛。

再如,在建工程的投入也在持续增加。数据显示,2024年末工业富联的在建工程为31.73亿元,而到2025年末,这一数字已攀升至78.25亿元。

在此背景下,为应对短期资金压力,工业富联选择了大幅加杠杆。根据披露,公司的短期借款从2024年末的359.92亿元,急剧增长至2025年末的1042.29亿元,同比增幅高达189.59%。与此同时,公司的长期借款为362.5万元,财务杠杆大多集中于短期债务之上,其面临的短期偿债压力可见一斑。

财务分析人士马靖昊对此评论称,依赖“借短投长”、通过外部融资维持扩张的模式,在经济顺周期时能起到加速器的作用,但在逆周期时,则可能成为压垮企业的“催命符”。

受此影响,工业富联2025年末的资产负债率,从年初的51.77%悄然攀升至年末的63.37%,创下自2019年以来的新高。

2025年度,工业富联办理了无追索权的应收账款保理业务,且由于相关应收账款所有权上几乎所有的风险和报酬均已转移,公司相应终止确认的应收账款账面金额达2903.86亿元。当年为此支付的保理成本为10.44亿元,计入投资损失项目。2024年,公司因类似操作终止确认的应收账款账面金额为769.54亿元,2023年则无此项操作。

根据百度百科,应收账款保理,是指应收账款债权人将现有的或者将有的应收账款转让给保理人,由保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的综合性金融服务。企业通过转让未到期应收账款,可提前获得融资,加快资金周转。

工业富联2025年的业绩爆发,伴随着不可忽视的财务细节,如何维持扩张又平衡经营压力,还有赖工业富联管理层的智慧。

还没有评论,来说两句吧...