河北彩客新材料科技股份有限公司(下称彩客科技)近期正式推进首发上市进程,试图通过资本市场融资超2.10亿元。在化工新材料行业周期波动的背景下,公司抛出的产能扩张图谱引发关注。资本市场不仅关注其财务指标,更直指其底层资产的真实运转效率以及控股股东层面的风险。

同时,扩张节奏与终端需求的错配,构成了彩客科技当前最核心的经营矛盾。公司计划投入高达2.10亿元的募集资金用于新产能建设与技术升级 ;另一边则面临着主营业务产能利用率已经全面跌破70%的现实。这种反差状态很可能是公司登陆资本市场的“绊脚石”。

控制权存“猫腻”

在股权架构的顶层设计上,招股书的认定逻辑似乎存有“漏洞”。彩客科技招股书披露,实控人戈弋的配偶及子女通过境外多层复杂架构间接持有核心控股平台超过40%的股权。为实现单一控制, “綦琳、戈诚煜和戈诚辉已签署《表决权转让契据》将Radiant Pearl BVI、Hero Time BVI 和 Star Path BVI 持有彩客新能源的表决权委托给戈弋行使且《表决权转让契据》不可撤销。”

这种通过表决权委托规避法定一致行动人穿透披露的操作,为未来的治理结构带来了不确定性。招股书明确提示风险称:“若Radiant Pearl BVI、Hero Time BVI 和Star Path BVI自上市之日起36个月后向除戈弋先生之外的其他方转让所持彩客新能源的股权,则戈弋先生将不再拥有被处置股份对应的彩客新能源的表决权,因此公司存在控制权不稳定的风险。”

与此同时,控股股东在体外的资本运作,同样构成了潜在的财务牵连风险。根据招股书披露,实控人控制的另一家关联企业山东彩客新材料曾引入海南芯创未来等9名外部机构股东。在此次融资过程中,各方签署了条件严苛的上市对赌协议 。这些表外资金的涌入虽然满足了关联企业的短期资金需求,却将长期的对赌压力直接传导至实控人层面。

对赌协议的具体约束条款指向了一个明确且紧迫的时间节点。公司在招股书中披露:“若山东彩客新材料未能在2026年12月31日前完成上市,如前述9名外部机构股东提出回购要求(假设9名外部机构股东持股时间为3.5年,期间未分红,则回购金额=2.11×(1+8%×3.5)=2.70亿元),则公司实际控制人戈弋、山东彩客新材料、彩客华煜存在相关股份回购条款触发风险。”

面对高达2.70亿元的潜在刚性兑付缺口,实控人目前的个人流动性储备与变现能力引发了高度关注 。一旦触发回购条款,巨额债务的清偿压力将直接显现。如果实控人最终无法妥善筹措回购资金,其持有的发行人股权存在变动风险。问题随之转向现金消耗与核心业务基本面。

产能存在“闲置”

在顶层股权架构的潜在风险之外,公司在核心业务领域的真实经营环境同样面临着严峻考验。受经济环境与行业周期下行的双重冲击,公司的终端需求出现波动。公司前期投入的生产线面临订单支撑压力,整体开工负荷呈现出下滑的态势。

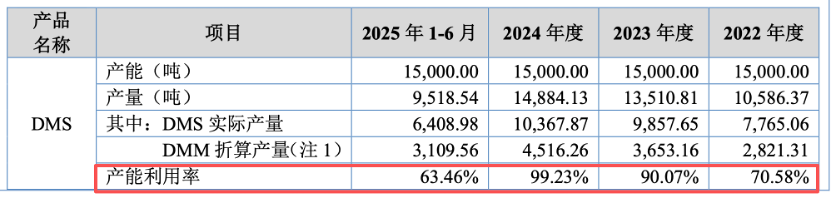

核心开工负荷的下降,在最新一期的财务数据上留下了闲置印记。截至2025年上半年末,公司核心主打产品线的综合产能利用率已经全面跌破了70%。具体而言,DMSS产能利用率降至68.82%,DATA产能利用率降至62.07%,DMAS产能利用率仅有69.58%。大量特种化工生产设备处于非满载状态 。

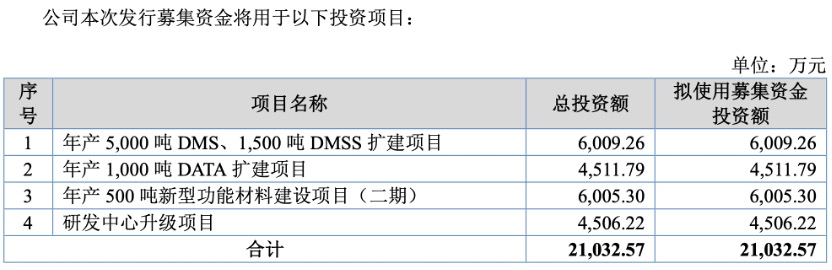

然而在存量产能存在闲置的现实面前,管理层依然坚持抛出了大规模的资本开支方案。彩客科技表示:“本次募投项目投资金额为21,032.57万元” ,其中大额资金将被直接投向“年产5,000吨DMS、1,500吨DMSS 扩建项目”及“年产1,000吨DATA 扩建项目” 。在现有产线负荷不足的背景下,继续动用募集资金新建产能,其商业合理性必然面临市场的质询。

新增产能的建设,将给公司当下的盈利模型施加更为沉重的压力。彩客科技测算后表示,扩产将“导致募投项目建设完成后预计每年新增折旧摊销1,239.36万元,占2024年度经审计营业收入的比例为2.73%” 。重资产投入一旦转固,如果新增产能无法获得足够的订单消化,增加的折旧成本极易拖累整体经营利润。

针对扩产与产能利用率偏低并存的现象,彩客科技称,“由于新增产能存在爬坡期,因此可能导致公司净资产收益率在一定期间内出现下降的风险” 。在当前仅约60%至70%开工率的背景下新增大额产能 ,产能的消化路径成为关键点。进一步落到行业博弈与对手竞争,兑现难度愈发凸显。

外部环境动荡

将彩客科技的营运效率置于更宽广的行业坐标系中,外部环境的变化正在不断加剧其订单获取的阻力。一方面,海外贸易政策变动频繁,招股书明确提示:“截至本招股说明书签署之日,公司向美国客户销售的商品仍面临高达35%的关税。” 另一方面,核心大客户的采购策略生变,直接影响了公司的基础订单量。

具体到核心客户层面,招股书亦有详细披露:“2024年底DIC集团的美国生产主体已恢复正常生产,2025年未向发行人采购DMSS” 。不仅如此,招股书还指出:“印度 Sudarshan于2025年3月3日完成对德国辉柏赫的收购,收购完成后,若德国辉柏赫恢复自产DMSS中间体,将会减少印度Sudarshan 对发行人的采购量” 。这些终端客户的需求波动让产能消化面临更大挑战。

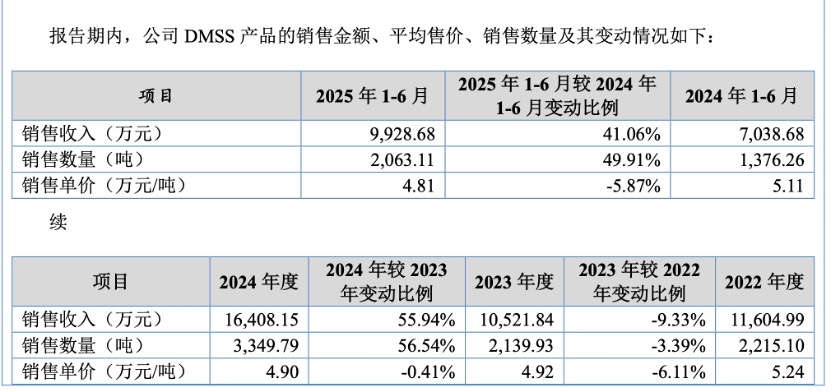

同行业可比公司的数据对比同样折射出其在产业链博弈中面临的压力。与同行业公司相比,彩客科技产品的议价空间呈现走弱趋势。招股书数据显示,主打产品DMSS的平均销售单价已从2022年的5.24万元/吨下滑至2025年上半年的4.81万元/吨 ;DMAS单价也从2.25万元/吨降至1.83万元/吨 。有行业研究人士指出,在单价下行且存量设备利用率偏低的客观事实下,强行推进大规模资本开支只会加速内部资金的消耗。

重资产投入到最终的利润变现,必须经历一个传导闭环。从新增产能释放、到下游获取订单、再到最终实现现金回款的链条中,任何一个节点的运转受阻,都会导致营运资金的垫付周期拉长,增加财务风险。

面对复杂的内部隐患与外部压力,彩客科技试图依靠上市募资来改善局面的预期面临考验。在主要终端客户需求变动、且自身存量设备开工率偏低的客观情况下,新增固定资产投资效果可能适得其反。考虑到2.70亿元对赌条款,公司的持续盈利能力仍需接受市场的检验。

还没有评论,来说两句吧...