界面新闻记者 |

锂电池材料企业正纷纷布局海外。璞泰来(603659.SH)3月11日晚间披露了一则海外市场设厂公告。公司拟斥资2.97亿美元(约合人民币20.51亿元)在马来西亚吉建设年产5万吨锂离子电池负极材料项目,建设周期24个月。

这一决策背后,是璞泰来2025年“整体业绩靓丽”与“负极业务增速掉队”的结构性分化。

璞泰来去年归母净利润同比大增98.14%,但起家的负极材料出货量增速仅8.1%,远低于行业38.1%的平均水平。

璞泰来能否借助海外布局扭转负极业务的增长困局呢?

为何落子马来西亚?

公告表示,璞泰来建设这一项目有两大原因。

- 其一,公司意在把握全球电动化与储能市场爆发增长机遇,尤其是东南亚市场的机遇;

- 其二,就近满足海外客户的负极材料配套需求,深度绑定海外客户。

市场需求的数据支撑了这一决策。

2025年,马来西亚新能源汽车销量同比增长超过50%,远高于全球29.1%的增速,泰国、印度、印尼等国同样表现抢眼,增速超过50%。

根据EVTank统计,2025年中国负极材料出货量达到292.2万吨,同比增长38.1%,增速相对于2024年提升14.5个百分点。人造石墨负极材料出货量占比提升至86.9%。

在东南亚各国政策持续推动新能源产业发展的背景下,这一市场正成为中国负极材料企业海外产能布局的主阵地。而璞泰来可借助马来西亚项目辐射东南亚及其他海外市场。

这是璞泰来海外布局的第二次尝试。2023年5月,公司曾计划在瑞典建设10万吨锂离子负极材料一体化生产研发基地。但因无法同意瑞典相关审查部门提出的条件,项目2024年12月终止。

此次转战马来西亚,也反映出在地缘政治复杂背景下,企业倾向于选择更友好的营商环境。

紧跟客户的脚步也是璞泰来落子马来西亚的主因。

宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、国轩高科(002074.SZ)等电池巨头已在印尼、马来西亚、泰国、越南等地建电池工厂。2026年2月,亿纬锂能马来西亚二期厂房刚落成。

在大量负极材料本地化配套需求之下,不少负极材料企业早已“挥师”南下。2024年8月,贝特瑞(920185.BJ)印尼工厂年产16万吨负极材料项目一期正式投产;同年10月,尚太科技(001301.SZ)宣布计划在马来西亚投资建设年产5万吨负极材料项目。

20.51亿元的投入主要为自有资金,这对璞泰来来说不是难事。

截至2025年末,公司账上货币资金及交易性金融资产合计达101.47亿元,较上年末增加了18.43%,“弹药”充足。

掉队的负极业务

海外扩张背后,是璞泰来对负极材料主业增长掉队的焦虑。

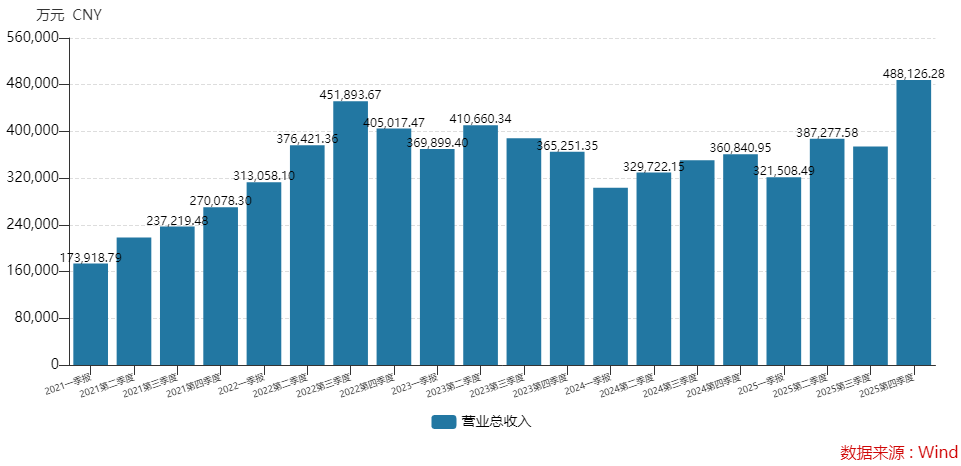

璞泰来最新披露的2025年年报显示,公司全年实现营业收入157.11亿元,同比增长16.83%;归母净利润23.59亿元,同比增幅高达98.14%。

其中,第四季度公司实现营收48.81亿元,同比、环比增幅均超过30%,创下单季历史新高;归母净利润6.59亿元,同比增长1476.4%,环比增长2.28%,不及2022年的单季历史高值。

璞泰来主营包括新能源电池材料和自动化装备两大业务。前者去年贡献营业收入119.88亿元,营收占比76.30%,主要产品包括负极材料、涂覆隔膜、PVDF及粘结剂、复合集流体、纳米氧化铝及勃姆石等功能性材料。

然而,与总成绩单相比,负极材料业务却显得有些落寞,去年拖了后腿。

2024年负极材料市场产能过剩,行业供需失衡,2025年有所修复。

璞泰来去年负极材料出货量14.30万吨,同比增加8.1%,增速低于行业水平多达30个百分点,也低于公司其他产品。

公司涂覆隔膜去年销售量增幅为56.26%;PVDF及含氟聚合物产品去年销售量增幅高达99.14%。

与头部企业相比,差距更为明显。EVTank数据显示,2025年贝特瑞出货量达59.5万吨,杉杉股份(600884.SH)51.8万吨,中科星城37.3万吨,三家占据了市场的半壁江山。璞泰来位列第六。

更值得关注的是产能利用率。截至2025年末,璞泰来已形成年产25万吨负极材料的产能,但公司全年负极材料生产量为15.12亿元,产能利用率约60%。

对于增速不及预期的原因,公司在2025年11月的投资者调研中曾给出解释:“公司对低价值负极产品控制出货规模,重点推动新产品、高性价比的差异化产品的开发,以差异化产品应对价格竞争激烈的市场环境。”

也就是说,这是璞泰来有意为之,牺牲规模换利润。

从毛利率表现来看,这一策略确实起到了效果。去年璞泰来负极材料的毛利率有所提升,通过一体化工序优化、石墨化加工技改与升级、送电曲线优化、原料配方改进、跨基地生产工艺协同提升等,有效降低成本。

公司去年整体销售毛利率31.72%,同比增加了4.22个百分点。不过公司毛利率仍未回至2021年至2023年的水平,且四季度毛利率环比在下滑,为30.21%,较三季度回落了2.99个百分点。

璞泰来不满足于此,公司在2026年经营计划中明确提及:“加快四川紫宸一期项目产能的释放及二期项目的建设进度,力争2026年实现25万吨以上的负极材料出货量。”年报也提到,今年要重点推进在马来西亚负极材料产能布局的探索。

若以此为目标,意味着璞泰来2026年负极材料的出货量同比增速将超过70%。

东吴证券预计,随着四川一期10万吨产能逐步投产及新产品导入,2026年第一季度出货量有望达到4-5万吨,环比明显提升。

除产能外,璞泰来还希望通过技术来建立负极材料业务“护城河”。公司称,要参与下一代电池材料技术的开发,避免同质化的成本竞争。

首先,据介绍,在新产品开发方面,长寿命、低膨胀、高能量密度人造石墨负极等产品已在动力、储能与消费类电池客户中实现量产导入。

其次,更受市场关注的,是硅碳负极领域的布局。年报显示,公司CVD硅碳负极已在消费电池类客户中实现批量供应。随着四川紫宸、安徽紫宸的逐步投产,负极材料创新型产品有望实现批量供应。

硅基负极的理论能量密度远超传统石墨,是突破当前锂电池能量密度瓶颈的关键方向之一,2025年已被视为硅基负极规模化应用的元年。

不过,硅碳负极在动力电池市场仍处于评估验证阶段,尚未实现大规模上车。公司曾在互动易上表示,硅碳负极产业化初期成本仍处于较高水平,目前应用端主要集中于价格敏感度较低的“3C电子”和“电动工具”领域。

再次,面向更长远的未来,适配全固态电池的锂金属负极技术路线也已从实验室走向原型验证。

在固态电池领域,璞泰来曾在投资者调研时提到,作为下一代电池技术核心方向,公司已在硅碳负极、锂金属负极、固态电解质等材料及前后段工艺设备方面完成布局,相关产品过去两年已取得一定量订单。

“我们认为,未来负极材料行业的竞争核心因素是成本控制能力、产能规模效应和技术创新能力三者结合的综合竞争。”璞泰来在年报中表示。

海外毛利率远低于国内

尽管海外市场前景广阔,但璞泰来在“走出去”的过程中仍面临现实难题。

一方面是海外业务的盈利能力。

璞泰来去年海外市场的表现差强人意。营收方面,公司去年海外市场营收9.36亿元,营收占比约6%,较上一年下降了近5个百分点。

毛利率差距更为明显。去年海外市场的毛利率仅为12.25%,远低于中国大陆市场的32.91%。

就为何海外市场毛利率水平远低于国内,界面新闻记者致电璞泰来,公司证券部未予以相关回应。不过,如何提升海外业务的盈利水平,这将是马来西亚项目投产后必须回答的问题。

另一方面是审批与运营风险。

此前瑞典项目的失利表明,海外建厂不仅涉及商业考量,更需应对复杂的地缘政治环境。

公告明确提示,项目尚需获得国内多部门备案及马来西亚当地审批,存在一定不确定性。

此外,项目本身也存在建设周期和市场变化的风险。

2026年璞泰来业绩还能高速增长吗?

在机构调研时,董秘张小全提到,负极材料方面,公司争取实现先进产能的全面投产,2026年力争出货量目标为25万吨;涂覆隔膜方面,2026年力争实现出货量目标为130亿平方米;基膜方面,力争实现出货量目标为20-25亿平方米;PVDF方面,力争实现超过4万吨的出货量。

机构乐观上调对璞泰来的盈利预期。

东吴证券最新研报指出,考虑到负极新品有望贡献增量,多业务板块持续向好,上调璞泰来2026年归母净利润预测,从31亿元调至33.3亿元,同比增长41.18%。

其判断基于三点:负极业务盈利拐点已现,随着低成本产能投产,预计2026年单吨盈利恢复至近0.2万元;涂覆隔膜出货量预计超150亿平方米,同比增长40%以上;基膜产能满产满销,2026年出货有望超21亿平方米。

中原证券分析师牟国洪表示,璞泰来在负极、隔膜领域形成了一定规模优势和行业地位,其中涂覆隔膜产业一体化优势显著,基膜自给占比持续提升,预计2026年公司盈利总体稳定。

从股价表现看,公司2025年涨幅超过70%,2026年以来涨幅约7%,最新动态市盈率在26倍左右。

从瑞典到马来西亚,璞泰来海外建厂,能否助负极主业突破增长瓶颈呢?

还没有评论,来说两句吧...